作者:李珠江

来源:GPLP犀牛财经(ID:gplpcn)

4月3日,祖龙娱乐向港交所递交了招股说明书,拟香港主板上市。与腾讯、网易等游戏厂商做游戏的策略不同,祖龙娱乐依靠生命周期并不长的爆款游戏来维持经营。

业绩稳定性差,营收高度依赖生命周期短的爆款游戏

据招股书,祖龙娱乐的大部分收益来自开发与授权业务中的收益分成。

祖龙娱乐专注于移动MMORPG游戏的开发,主要通过获得IP授权或进行IP原创后研发手游,然后授权给腾讯、三七互娱、易幻网络等发行商进行游戏上市发行,再收取一般相当于游戏流水20%至35%的金额作为收益。

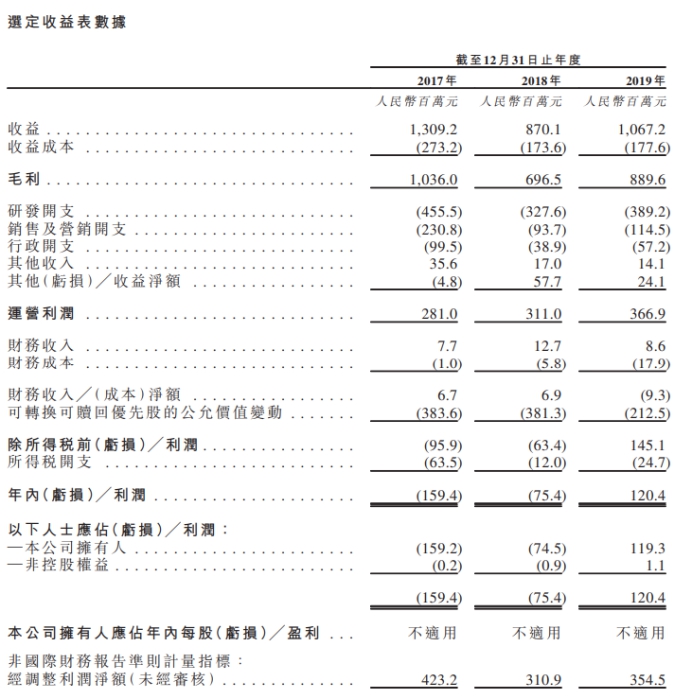

从业绩情况来看,祖龙娱乐的经营情况并不稳定,波动明显。招股书显示,祖龙娱乐2017年至2019年营收分别为13.09亿元、8.70亿元、10.67亿元;2017年至2018年净亏损分别为1.59亿元和0.75亿元,2019年净利润为1.20亿元。

图源:祖龙娱乐招股书

据了解,祖龙娱乐2018年业绩波动较大的原因主要受到“游戏版号”的影响。而2019年业绩扭亏为盈主要依靠两款游戏,但是却并未恢复到2017年的经营状况。

从另一方面来看,祖龙娱乐并没有一款可以长期维持流水的游戏,反而是依靠生命周期有限的爆款游戏。

根据招股书数据,2017年至2019年祖龙娱乐的营收主要源自五款游戏,《梦幻诛仙》《天空纪元》《万王之王3D》《龙族幻想》以及《御剑情缘》。2017年至2019年,这五款游戏合计贡献收益占比分别为70.5%、74.1%及91.5%。

但祖龙游戏的爆款游戏生命周期很短。

2017年占收益35.4%的游戏《梦幻诛仙》,在2018年收益占比已下滑至19.9%,2019年更是下滑至9.5%;2018年占收益25.4%的游戏《天空纪元》在2019年下滑至8.6%。

除此之外,在2019年,《龙族幻想》与《万王之王3D》的收益贡献分别占36.5%、31.1%。但是其余三款游戏均到了收益下滑阶段,收入占比均不到10%。

从用户层面来看,2017年,《梦幻诛仙》《天空纪元》和《御剑情缘》三款手游的MAU均达到110万以上,但到2018年,三款游戏的MAU均下滑至不足50万,2019年下滑至20万左右,这也意味着这几款游戏生命周期已步入衰退期。

因此,对于祖龙娱乐来说,研发游戏新品和延长游戏生命周期的压力很大,若是之后没有适应市场的爆款游戏,祖龙娱乐的营收将会受到影响。

而祖龙娱乐也在招股书中提到,“预期在不久将来,大部分收益将继续来源于现有及未来的标志性游戏。倘未能推出市场欢迎的新游戏或延长现有最畅销游戏的生命周期,可能无法维持或增加收益,而业务、财务状况以及经营业绩或会受到重大不利影响。”

用户增长遇瓶颈 出海难解危局

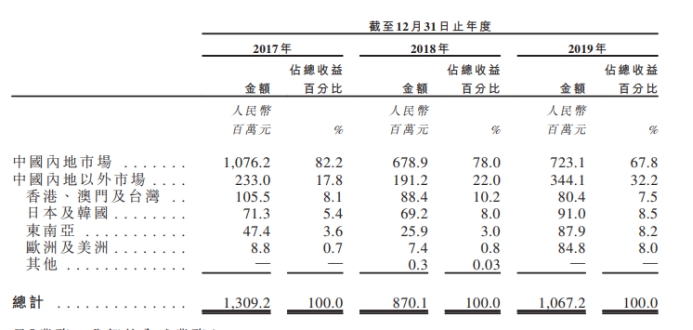

根据招股书,祖龙娱乐在海外市场上的收入正在逐渐增长。

2017年至2019年来自内地的营收分别为10.76亿元、6.78亿元、7.23亿元,占营收比重从2017年的82.2%下降至67.8%。相应的,海外业务收入占比从2017年至2019年分别为17.8%、22.0%以及32.2%。

招股书援引弗若斯特沙利文的资料显示,以自研MMORPG于海外市场iOS App Store及Google Play产生的总流水计算,祖龙娱乐在所有中国移动游戏开发商中排名第三。

而对于游戏行业来说,游戏出海是游戏厂商发展到一定程度上的必然选择。对于游戏厂商而言,海外游戏市场是一片“蓝海”,能够一定程度上弥补国内游戏用户增长的瓶颈。

但是,游戏出海能够解救祖龙娱乐的危机吗?

根据招股书数据,2017年至2019年,祖龙娱乐平均月活用户从429.03万降至344.22万,降幅为19.77%;平均月付费用户从65.24万降至50.15万,降幅为23.13%;用户付费转化率也从15.21%降至14.57%。

图源:祖龙娱乐招股书

可以看到,出海业务也没有缓解祖龙娱乐面临的用户流失的问题。

因此,祖龙娱乐的问题并不是单纯的游戏出海能够解决的,关键在于祖龙娱乐能不能真正的研发出一个周期较长的爆款游戏吸引常驻用户。