作者:菜根谭

来源:GPLP犀牛财经(ID:gplpcn)

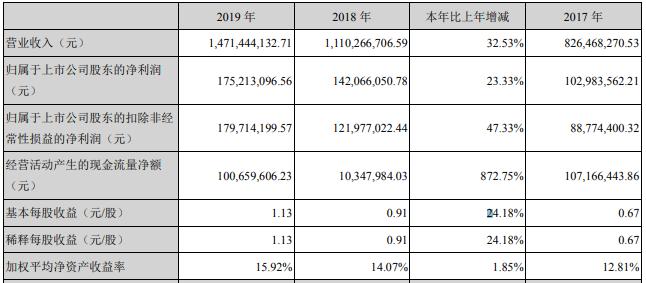

4月2日晚间,皮阿诺(002853.SZ)发布2019年度报告。报告期内,皮阿诺实现营业收入14.71亿元,较上年同期增长32.53%;实现归属于上市公司股东的净利润1.75亿元,较上年同期增长23.33%。公司拟向全体股东每10股派发现金红利2.60元(含税),合计派发现金红利0.4亿元。

但是,一边是分红一边是大笔的融资。皮阿诺宣布进行不超过股本30%的定增,也就是不超过6亿元。

大宗业务就是以房地产商为目标客户,与地产商直接进行业务结算。零售就是以普通装修客户为目标,通过开店卖产品获得收入。号称双轮驱动的皮阿诺,零售皮阿诺门店数量共965个,对比2018年末减少了291个。显示出皮阿诺的零售业务在逐步收缩。

另一方面,皮阿诺大宗业务营收6.43亿元,同比增长110.04%。如此双轮驱动,不免让人产生跛足的感觉。

有投资者向皮阿诺提问, 请问公司应收票据大幅增长是什么原因?

公司回答表示,非常感谢您对公司的关注!公司应收票据大幅增长主要系公司大宗业务大幅增长所致。

所谓大宗业务,其实是和地产商合作,做“精装房”。众所周知,地产商的日子并不太好过,这也是公司应收账款周转越来越差的原因。

值得注意的是,皮阿诺称未来发展可能面临多个风险,其中定制市场竞争的日益加剧,可能导致行业平均利润率的下滑,或致使公司不能提升现在市场地位,公司的经营业绩将受到一定影响。

GPLP犀牛财经将持续关注皮阿诺发展。