作者:寒露

来源:GPLP犀牛财经(ID:gplpcn)

4月8日,中国有赞(08083.HK)发布公告称,按每股配售股份0.64港元配售最多12.4亿股,募集资金净额7.84亿港元(约1亿美元)。

由于0.64港元的配售价较4月7日收盘价折让11.11%,受此影响,中国有赞股价开盘后下跌,截至4月8日收市,中国有赞每股报0.65港元,下跌9.72%。

图片来源:中国有赞公告

公告显示,中国有赞配售事项所得款7.84亿港元,其中约7.05亿港元将用于系统升级、产品开发及营销开支;余下约7840万港元将用作一般运作资金。

中国有赞成立于2012年11月,是微信小程序服务商。2017年,中国有赞在原有的有赞微商城外,又推出了有赞零售、有赞教育、有赞美业等门店SaaS产品以及有赞连锁等一系列的新零售解决方案,目标直指线下门店商家。

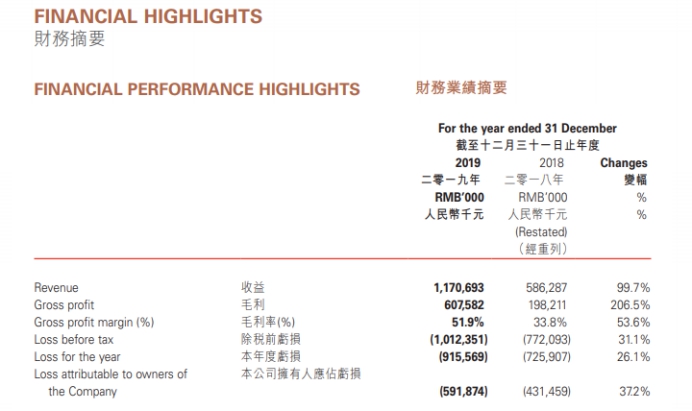

但是中国有赞的转型之路并不顺利,2019年年报显示,中国有赞实现收益为11.7亿元,较2018年同期的5.86亿元增长99.7%;年度亏损为9.15亿元,同比扩大26.1%;拥有人应占亏损为5.92亿元,同比扩大37.2%。

图片来源:中国有赞2019年报

值得注意的是,中国有赞的全年电商GMV为330亿元,增长超过80%,但是对SaaS企业来说,收入与毛利以及客户留存度比GMV更加重要。

据GPLP犀牛财经了解,中国有赞销售成本大增,2019年销售费用增加了192%,销售费用率也从2018年的31%提升至2019年的45%。

年报显示,2019年底中国有赞存量付费商家有8.2万家,2018年底为5.9万家,2019年新增5.4万家。但是以此计算,中国有赞的客户留存率仅有47.8%,续费率不到5万。

中国有赞的业务发展离不开微信的社交红利,特别是微信发布小程序后,给了其渗透实体零售行业的抓手。近年来,腾讯为了向To B转型,持续支持中国有赞,但是如果过度依赖微信生态,也会带来风险,未来一旦腾讯的业务重点发生了变动,那么中国有赞还能飞多高、走多远?