作者:江寄余

来源:GPLP犀牛财经(ID:gplpcn)

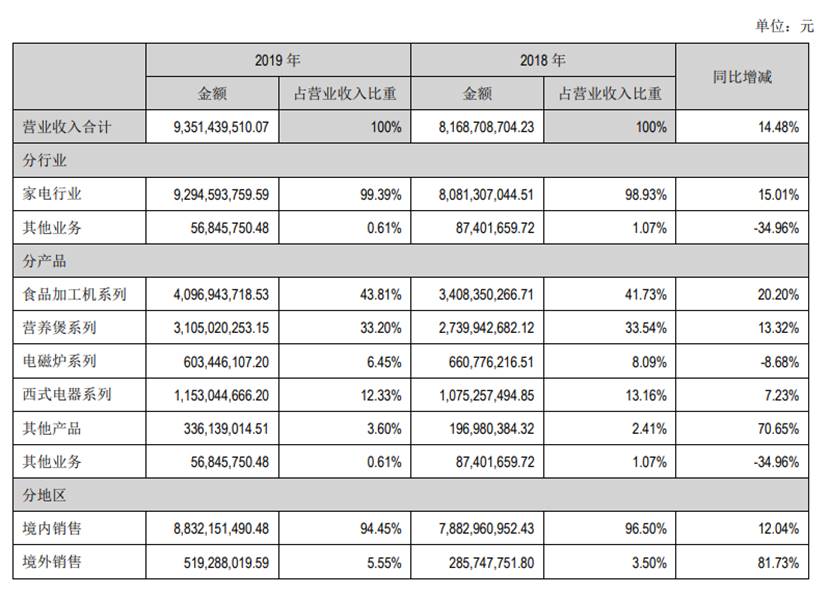

4月1日,九阳股份(002242.SZ)发布了2019年度财务报告,报告显示,全年实现营业收入93.51亿元,同比增长14.48%;净利润为8.24亿元,同比增长9.26%。

营收和净利润双增长的的九阳股份,看似交出了一份漂亮的答卷,但是却仍然难掩颓势。

九阳股份的利润增速赶不上成本增速。2019年九阳股份的营业成本为63亿元,同比上升13.82%,超过了同期9.26%的利润增长率。

九阳股份的利润销售净利率也逐年下滑,2017年至2019年,销售净利率分别为9.8%、9.1%和8.6%。

九阳股份早期是以豆浆机在行业立家,逐渐发展到了其他的多种品类,目前旗下产品已涵盖豆浆机、破壁料理机、电饭煲、电磁炉等多种品类。

在与众多家电品牌的竞争中,九阳股份一直在尝试转型去单一化,却收效甚微,对单一品类的依赖程度越来越高。从2019年报来看,食品加工机系列也就是豆浆机,所占营收比例仍不断攀升,其他品类的营收比重却在下降。

根据年报数据,2019年,食品加工机系列占营收比重上升到43.81%,营收同比增加20.2%;营养煲系列、电磁炉系列和西式电器系列占收入比重呈现下降趋势。食品加工机系列和营养煲系列合计占据营收总额的77.01%,除此以外的其他产品只占了22.99%。

面对颓势与竞争,九阳股份也不是没有做过努力。2019年,九阳股份新增专利申请权1770项,签约一线明星邓伦作为品牌代言人,线上与各大直播平台合作,线下开展O2O新零售渠道,但收效甚微。