作者:Azure

来源:GPLP犀牛财经(ID:gplpcn)

4月9日,三友医疗(688085.SH)登陆科创板,发行价20.96元/股,共发行5133.35万股,占发行后股本比例25%,募集资金净额9.78亿元,所募资金将用于骨科植入物扩产项目、骨科产品研发中心建设项目、营销网络建设项目和补充流动资金。

三友医疗上市次日最高报45.64元/股,随后股价持续回落,截至4月14日11时30分,三友医疗报39.79元/股,跌4.00%,4个交易日距离发行价仍上涨89.84%,市值81.70亿元。

三友医疗主营业务为医用骨科植入耗材的研发、生产与销售,主要产品为脊柱类植入耗材、创伤类植入耗材。招股书显示,三友医疗2017年至2019年营业收入分别为1.40亿元、2.22亿元和3.54亿元,2018年和2019年的增速分别为58.83%、59.38%。

虽然三友医疗自称自2011年以来,始终将自主创新研发作为企业发展的核心驱动力,但研发投入却呈逐年下降趋势。招股书显示,2017年至2019年,三友医疗研发投入占营业收入的比例分别为9.11%、5.99%和5.21%。

不仅研发投入下降,技术人员占所有员工的比重也在逐年下降,且截至2019年12月31日,三友医疗硕士及以上学历员工仅有14人,占总人数的5.3%,大专以下学历则有119人,占总人数的45.08%。

三友医疗作为技术密集型企业,研发投入却逐年下降,无疑加大了在市场竞争中的风险。

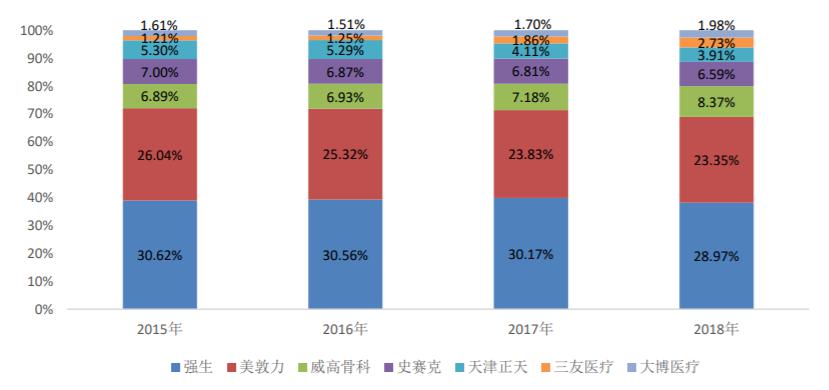

且三友医疗在脊柱植入类耗材市场占有率为2.73%,相对较低,与行业龙头企业强生、美敦力等相比,在品牌影响力、产品技术储备等方面还存在较大差距。

来源:招股说明书

另外,三友医疗还存在产品结构单一的情况,2017年至2019年,收入和利润最主要来源是脊柱类植入耗材,脊柱类产品主营业务收入和毛利占比均超过90%。

脊柱类产品中,Adena脊柱后路内固定系统、Halis胸腰椎融合器系统、Zina脊柱微创内固定系统为最主要的品种,2019年,三者合计收入占比达到73.63%。这意味着一旦相关产品市场需求变化或是技术标准改变,三友医疗将受到巨大的冲击。