作者:菜根谭

来源:GPLP犀牛财经(ID:gplpcn)

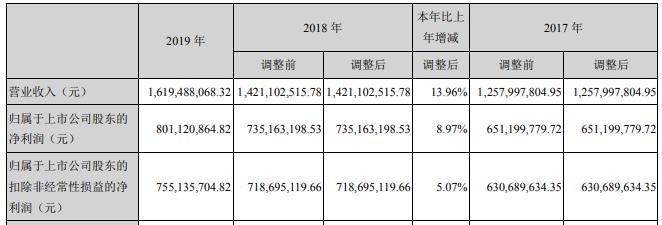

近日,富森美(002818)发布了2019年年报。报告期内公司实现营业收入16.19亿元,同比增长13.96%;净利润8.01亿元,同比增长8.97%;扣非净利润7.55亿元,同比增长5.07%。

不过,富森美2019年营业成本为5.4亿元,同比增长26.7%,高于营业收入14%的增速,致毛利率下降3.3%。

净利润8.97%的增速和扣非净利润增长5.07%都创下了上市以来的最低增速,显示富森美成长遇到了阻碍。

富森美的主要业务是通过搭建家居建材体验和交易平台,连接商户和顾客,通过为商户提供硬件服务、软件服务、金融服务、策划服务、工具服务、流量服务等获取收入。但是长期以来,业务范围局限在四川区域,全国布局一直无实质性进展,特别是2020年宣布减免1月份自营商场的租户租金和服务费,2020年压力就更加巨大。

有行业人士表示:“如果富森美要保持增长,就会涉及到扩张的问题,要走出成都,走出四川。”公司方面也曾在2018年年报中高调宣扬发展战略“立足成都、辐射全川、走向全国”。

然而,从2019年年报来看,公司成都地区营收高达15.86亿元,占总营收的比重高达97.96%,相较于2018年的占比仅降低0.16个百分点。公司于省内其他地区及重庆、云南地区的营收占比仅分别为1.65%、0.39%。

为维持股价,富森美多次回购股票。截至3月31日,公司通过回购专用证券账户以集中竞价方式累计回购股份291.4万股,占公司总股本的0.3852%,最高成交价为12.93元/股,最低成交价为10.73元/股,支付的总金额为3482.49万元(不含交易费用)。

同时,为此富森美通过对外投资、布局小贷公司等方式进行多元化布局,但是效果尚不明显。例如外界多次传言,富森美通过基金投资的企业与特斯拉有业务关系,但是富森美发布公告否认相关信息。

GPLP犀牛财经将持续关注。