作者:沙拉酱

来源:GPLP犀牛财经(ID:gplpcn)

2020年4月27日,“插座一哥”公牛集团(603195.SH)发布了2020年一季报。

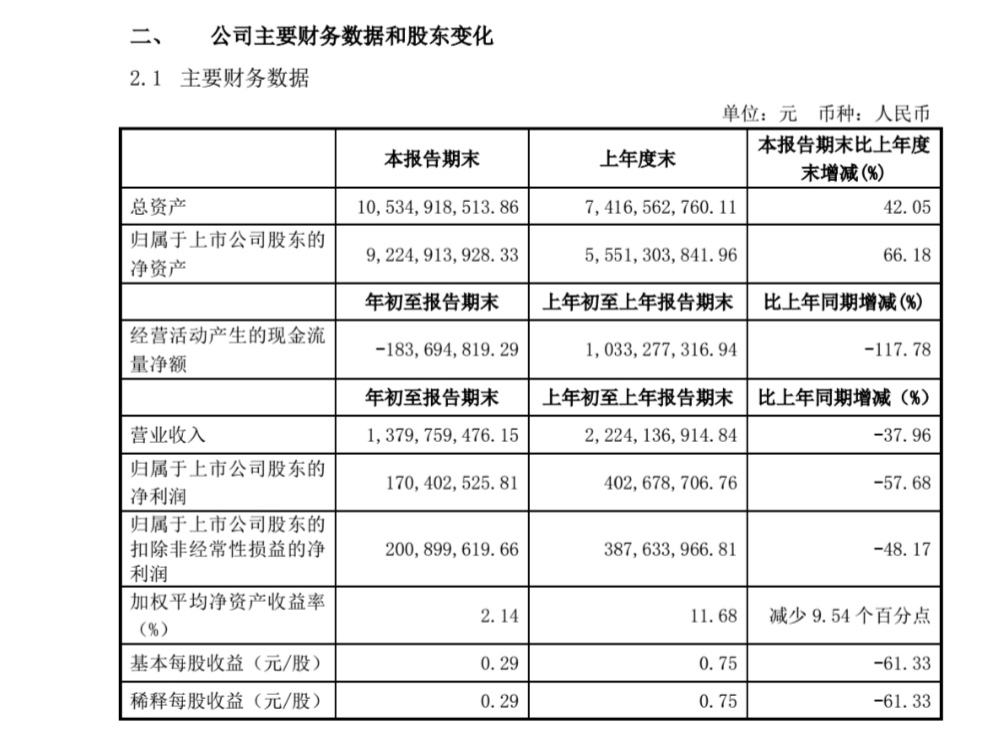

公牛集团在2020年第一季度实现营业收入约为13.80亿元,同比下降37.96%;归属于上市公司股东的净利润约为1.70亿元,同比下滑57.68%;归属于上市公司的扣除非经常性损益的净利润约为2.01亿元,同比下滑48.17%。

(数据来源:公牛集团2020年第一季度报告)

刚上市就上演业绩大变脸,公牛集团到底怎么了?

“插座一哥”真的“那么牛”?

公开资料显示,公牛集团创立于1995年,所属产业为电器制造业,主营业务为民用电工产品的研发、生产和销售,最出名的当属其插座业务。

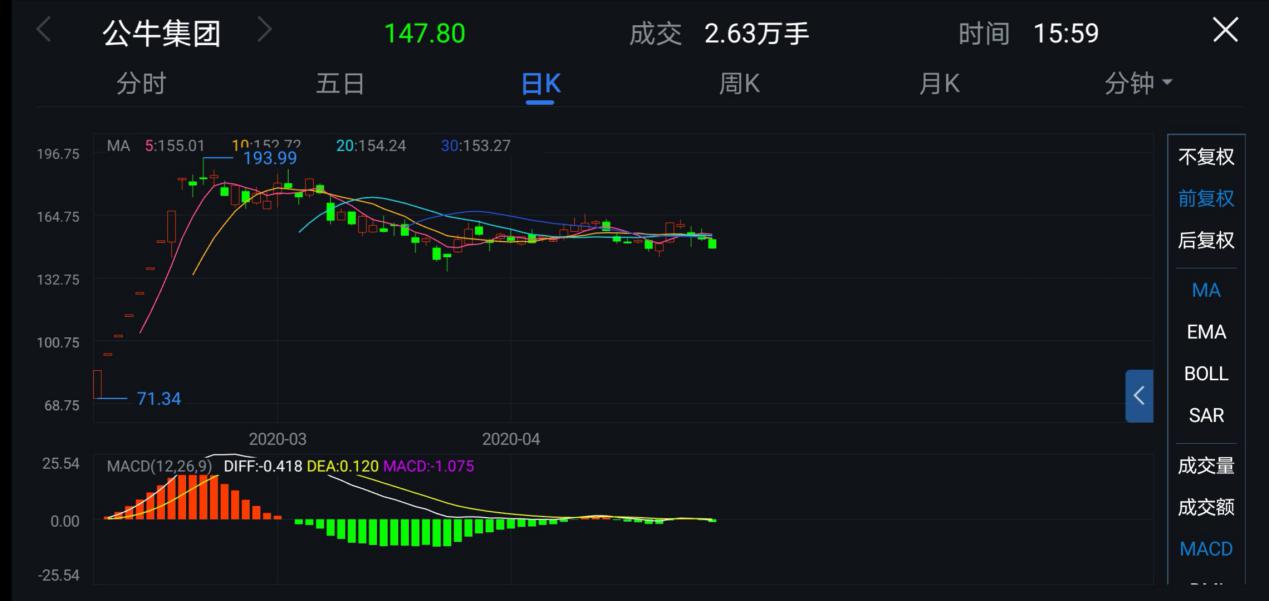

2020年2月6日,公牛集团在上海证券交易所挂牌上市,在开盘首日,公牛集团的股价相比较59.45元/股的发行价已经上涨了58.4%,此后股价曾达到193.99元/股,令市场哗然。

只是,真实的公牛集团,真的有那么牛吗?

(数据来源:腾讯自选股)

答案当然是否定的。

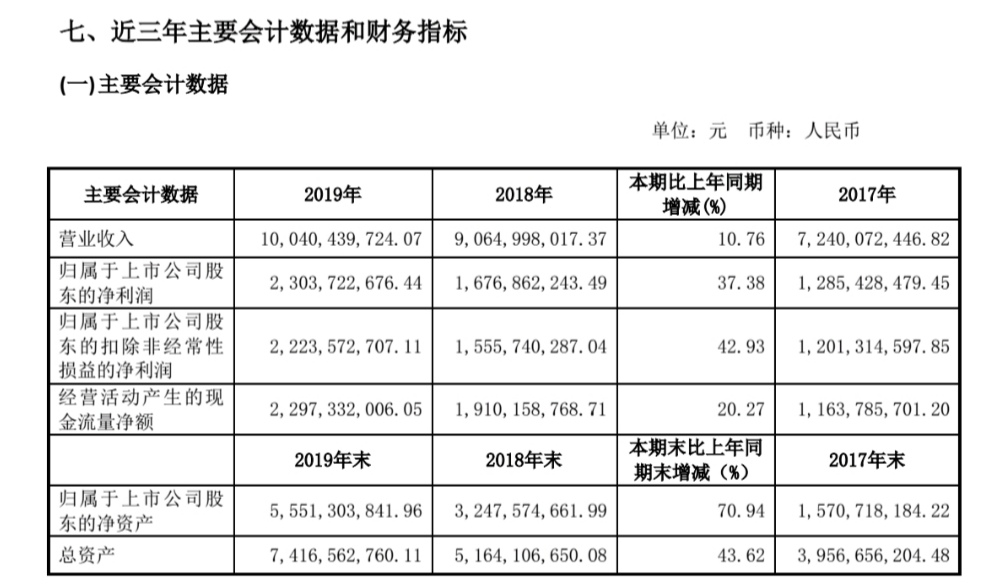

2020年4月27日,公牛集团同时发布的2019年年度报告中显示,公牛集团2019年资产达74.17亿元,同比增长43.62%;实现营业收入为100.40亿元,同比增加10.76%;归属于上市公司股东的净利润为23.04亿元,同比上升37.38%;归属于上市公司股东的扣除非经常性损益的净利润为22.24亿元,同比增加42.93%。

看起来业绩非常不错。

(数据来源:公牛集团2019年年度报告)

从产品营收来看,其转换器的营业收入约为50.53亿元,墙壁开关插座的营业收入约为32.09亿元,LED照明的营业收入约为9.84亿元,数码配件的营业收入约为3.56亿元。

然而真实的公牛早已经出现颓势。

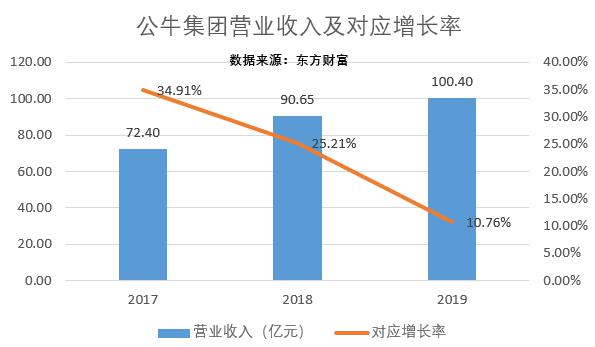

首先,公牛集团的增长速度已经明显下滑,其公司2019年的营收增幅同比下降近15%,这是其近5年来的增长最低。

据公牛集团历年财报显示,在2017年-2019年间,公牛集团分别实现营业收入为72.40亿元、90.65亿元、100.40亿元,对应的增速分别为34.91%、25.21%、10.76%,由此可见,公牛集团的营收增速放缓趋势明显。

在营收增速放缓的背景下,公牛集团的整体毛利率也处于同步下滑趋势当中。

数据显示,在2016年-2018年间,公牛集团整体毛利率一直处于下滑趋势,分别为45.17%、37.74%、36.63%。

据公牛集团的招股书显示,在中国插线板市场,公牛集团的市场占有率超过60%,一方面固然证明了其强大的市场垄断力,然而,另外一方面也同时说明公牛的增长已经了瓶颈期,很难实现大规模增长。

其次,在增长有限的背景下,公牛集团的关联交易问题也始终没有解决,这让人不得不怀疑,公牛集团上市是为了套现。

公牛集团招股书资料,公牛集团的实控人为阮立平、阮学平,二者共计合计持有公司股权95.876%,其中,二人的姐妹阮亚平、阮小平及阮幼平,通过凝晖投资合计持有公司股权0.754%。

可以说,公牛集团彻底的为家族企业,而家族成员则为实控人代持行为提供了便利——阮立平妻弟潘敏峰配偶徐奕蓉和阮立平外甥女蔡梦淑分别为阮立平、阮学平代持秋美贸易各50%的股权;阮亚平之女虞岚和潘敏峰分别为阮立平、阮学平代持星罗贸易各50%的股权。

除了代持,公牛集团还向关联方进行采购,比如,2017年向阮立平母亲陈菊英弟弟控制的圣保龙电器、陈菊英妹妹控制的高品塑料、阮立平姐妹控制的超润电器共采购商品数额达到3.88亿元,其中与超润电器的交易额为3.18亿元。

仅在公牛集团的五大客户当中,杭牛五金就是由阮立平的妻弟潘晓敏及配偶控制,此外,两人还控制着公牛集团的另一重要客户亮牛五金,这两家公司与公牛集团在2018年的关联交易数额达到7690.90万元。

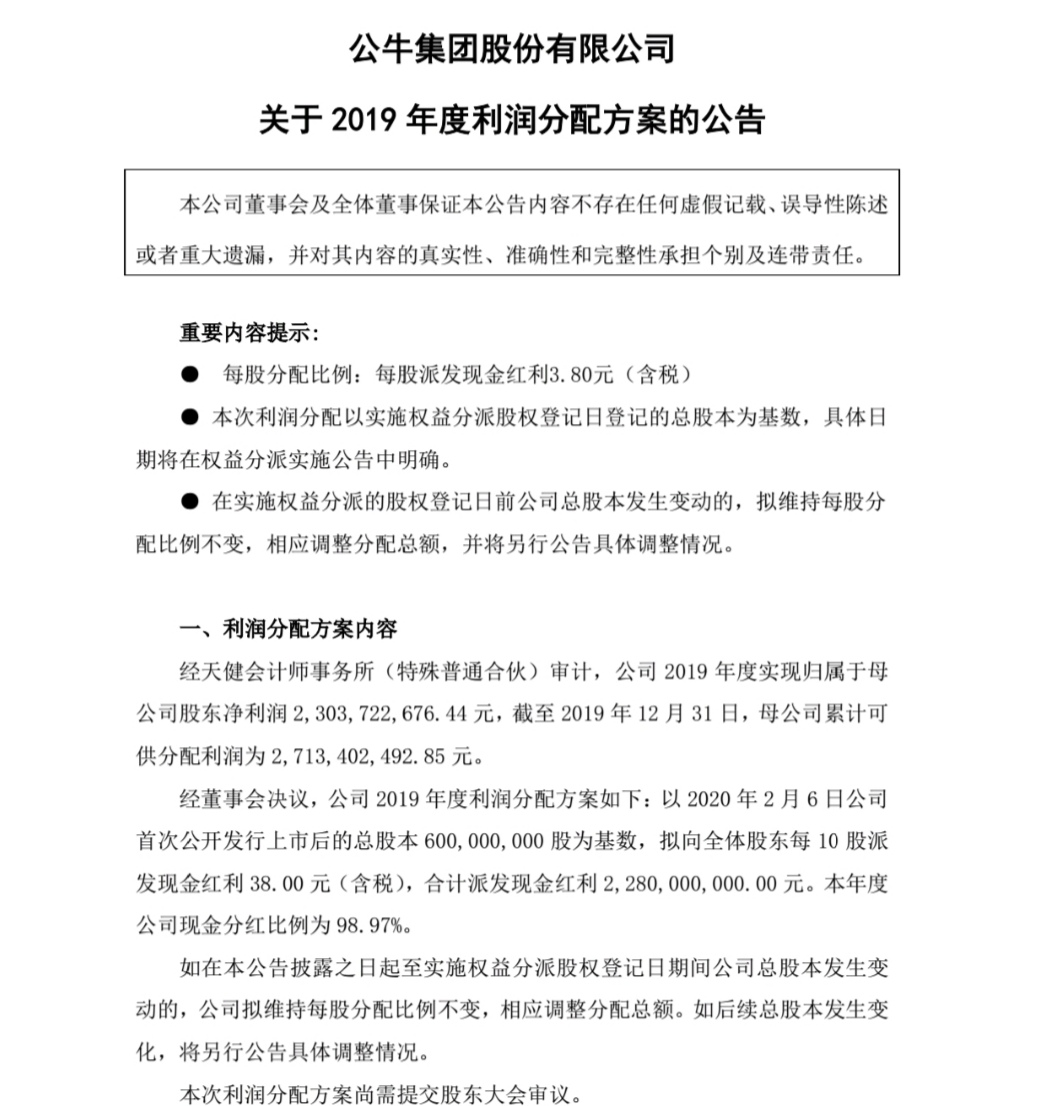

2020年4月27日,公牛集团发布了关于2019年度利润分配方案的公告,公告显示,公牛集团拟每股派发红利3.8元(含税)的方式进行分红,合同派发股利22.8亿(含税),分红率高达98.97%,而作为公司实控人阮立平及阮学平兄弟两人则通过分红获得21.86亿元的收益。

对此,尽管公牛集团表示为:公牛集团称充分考虑了公司现阶段的经营业绩与需要,兼顾股东的即期利益和长远利益,符合公司当前的实际情况,有利于公司持续稳定健康发展,体现了公司长期的分红政策,能够保障股东的稳定回报并有利于公司的健康、稳定、可持续发展。

然而,在控股股东占95%以上股权的时候,这不得不让投资人怀疑,公牛集团正在通过分红进行套现。

最后,公牛集团2019年研发投入资本化数额为零,公牛集团的技术实力及研发费用到底是多少呢?

关于其技术专利,据其公牛集团的招股书显示,2018年12月份,江苏通领科技有限公司对公牛集团提起诉讼。截至2019年4月28日,公司存在作为被告人的专利诉讼,其中与通领科技有关的诉讼涉及一项发明专利和一项实用新型专利,相关诉讼请求金额合计为9.99亿元。目前该法律诉讼依旧没有解决。

在此背景下,你觉得公牛集团还有“那么牛”吗?

“公牛”变怂了?

截至2020年5月6日下午收盘,公牛集团的股价为150.19元/股,自从2020年2月上市以来的最高股价193.99元/股,已经下跌达20%左右。

除了股价下跌之外,公牛集团2020年一季度财报也让其2020年的业绩蒙上了一层阴影。

据公牛集团一季报显示,2020年一季度,公牛集团营收仅为13.8亿,同比下降37.96%,归母净利润为1.7亿元,同比减少57.68%。

然而公牛集团的主要产品库存量却出现了一定程度提升,据其年报显示,2019年年末,转换器库存量为3870.50万件,同比增长40.35%;墙壁开关插座库存量为4547.72万件,同比增长34.41%;LED照明为809.27万件,同比增长31.21%。

营收严重下滑,库存量又在2019年的基础之上迅速增加,短期地产需求大幅减弱,与之相关的装修需求延后,公牛集团2020年的销售及业绩也不可避免的受到冲击。

此外,在插座市场,公牛集团还正在面临小米等企业的竞争压力——2018年3月31日,小米集团也上线了插线板产品,据悉,该产品由雷军亲自操刀,凭借着极高的性价比,在市场上获得了强烈反响,单款插排的销售量突破千万,这给公牛集团的插线板业务带来了一定压力。

面对竞争加速的市场以及行业的整体下滑,公牛集团将会如何应对?其2020年的业绩结果如何?

GPLP犀牛财经将保持持续关注。