作者:晓晨

来源:GPLP犀牛财经(ID:gplpcn)

3年提交了四份招股书之后,美瑞新材终于正式过会。

美瑞新材成立于2009年,从事TPU的研发、生产、销售和技术服务,产品包括热塑性聚氨酯弹性体、热塑性聚酯弹性体及热塑性有机硅聚氨酯弹性体等,于2015在新三板挂牌。

财务高管频频离职为哪般?

美瑞新材的财务部门是“烫手山芋”,2016年以来已有3位高管离职或变动。

公司寻求上市期间,高管和核心团队的稳定性是基本要求,而美瑞新材两次IPO之际都有财务高管离职,里面到底藏了多少秘密?

2017年美瑞新材首度冲刺IPO,因为签字会计师的离职而被迫中止了审查。“二战”IPO的关键时期,财务总监却又临阵换了人。这一幕多么熟悉,仿佛2017年的情景再现。2019年8月26日,美瑞新材召开第二届董事会第五次会议,任命都英涛为公司财务总监,同时张生不再兼任财务总监。

频繁的高管变动也引起了发审委的注意。在美瑞新材的过会会议上,证监会要求美瑞新材说明“2016年以来,发行人三任财务经理离职的原因及合理性”。

不仅仅是财务部门的高管状况百出,美瑞新材实控人都与第一大供应商有些说不清道不明的关系。

证监会此次询问主要围绕着美瑞新材第一大供应商万华化学展开,因万华化学既是第一大供应商,又是竞争对手。而从招股书来看,万华化学甚至向美瑞新材“输送”了很多管理人员。

招股书显示,美瑞新材实际控制人及多名董监高人员曾经在烟台万华任职。实控人王仁鸿在1999年至2006年期间,在万华化学集团股份有限公司担任过多项职务,2006年至2009年,任烟台万华新材料科技有限公司总经理;2009年至2014年,任烟台美瑞总经理;2013年至 2015年,任山东美瑞董事长、总经理;2015年至今,任美瑞新材董事长、总经理。

除了实控人之外,美瑞新材的董事、副总经理张生,也有万华化学的任职经历。

实控人来自于供应商兼竞争对手公司,同时还有几位高管也有万华化学的供职经历,这看上去不像是个巧合。这点也遭到了证监会的问询,要求其说明“和万华化学存在的原材料供应商和业务竞争的双重关系是否会影响发行人业务发展,万华化学未来是否有增产TPU的公开计划,未来是否会对发行人的MDI原料供应产生不利影响”。

营收增长放缓,募资“圈钱”太明显

招股书和2019年报显示,美瑞新材的营收呈现逐年增长的态势。2016—2019年,美瑞新材的营业收入分别为3.35亿元、5.26亿元、5.92亿元、6.49亿元。

美瑞新材增速已有所放缓。据招股书和2019年报,美瑞新材的TPU业务属于国家重点产品和服务,享有国家政策的优惠和补助。

2017年美瑞新材营收增速达到57.36%,2018年就下降到12.39%,而2019年增速仅9.62%。

值得注意的是,美瑞新材拟募集资金4.9亿元,有2.3亿元都用来补充流动性,但该公司的流动性没有那么紧张。

美瑞新材在招股书和2019年报中称,2016-2019年,流动资产分别为1.60亿元、2.27亿元、2.03亿元和2.60亿元,流动资产呈增长趋势,其中货币资金比例较高。

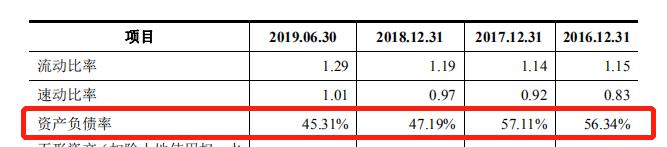

据招股书,近年来,美瑞新材的资产负债率不断下降,2016—2019年上半年,美瑞新材负债率分别为56.34%、57.11%、47.19%、45.31%,与同行业上市公司万华化学、一诺威相比,处在较低水平。同期,万华化学负债率分别为63.88%、53.28%、48.97%、58.62%,一诺威负债率分别为57.36%、60.98%、56.5%、55.96%。

美瑞新材明明“流动性充足”,却又募资“补充流动性”,如此“圈钱”太明显。