作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

4月30日,赛伍技术(603212.SH)在上交所挂牌交易,截至5月21日,共收获9个涨停板。

赛伍技术起源于2006年日本京都一个小实验室MarcoPoly,2008年底,赛伍技术获得联想控股旗下君联资本投资,注册资本1.1亿元。赛伍技术主要从事薄膜形态功能性高分子材料的研发、生产和销售,太阳能背板是主要产品。

经过十多年的发展,赛伍技术已发展成为全球最大的太阳能光伏背板制造商,至2019年底背板累积出货量超100GW。赛伍技术是全球第二大POE封装胶膜的制造商,是国内背板界“老大”

营收增长而毛利率逐年下滑

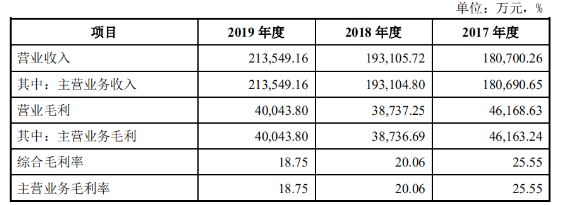

2017-2019年,赛伍技术营业收入呈现增长趋势,分别为18.07亿元、19.31亿元、21.35亿元。然而,毛利率却逐年下滑,分别为25.55%、20.06%、18.75%。

赛伍技术称,毛利率水平主要受到产品价格、原材料价格、产品结构以及行业环境变化等综合因素影响。

随着市场竞争逐渐激烈、下游光伏组件产品价格持续下降,若赛伍技术不能控制生产成本,其持续经营能力将会受较大影响。

应收账款占比较高

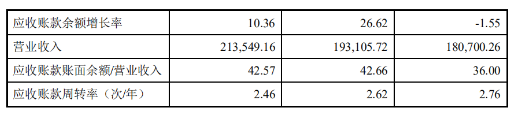

招股书显示,2017-2019年,赛伍技术应收账款账面余额分别为65056.42万元、82374.84万元、90909.13万元,占营业收入的比例分别为36.00%、42.66%、42.57%。

另外,2017-2019年,赛伍技术的应收票据账面余额分别为49093.46万元、56359.92万元、48671.26万元,占营业收入的比例分别为27.17%、29.19%、22.79%。

对此,赛伍技术称,应收账款及应收票据的规模由所处的行业特点和业务经营模式所决定。该公司的主要客户均在行业内具有较高地位,资产规模较大,经营稳定,商业信誉良好,为长期业务合作伙伴,应收账款周转率较为稳定。随着业务规模的扩大,应收账款及应收票据也将有所增长。

然而若社会经济环境恶化,下游客户发生重大不利变动,则将会对赛伍技术的应收账款回收造成相当的压力。