作者:蔚芮

来源:GPLP犀牛财经(ID:gplpcn)

中国股市有俗语:吃药喝酒,意思是白酒行业和医药行业的股票行情不错。

中国是一个注重酒文化的国家,中国老百姓聚在一起,就会喝酒,进而白酒类的产品始终不愁销售,致使白酒类的股票,业绩大都很不错,典型的如茅台,一步一步成为了中国的骄傲,在股市及市场上都畅销。

然而,2019年金种子酒(600199.SH)却成了白酒行业中的另类:作为2019年唯一亏损的白酒企业,金种子酒要多尴尬就有多尴尬。

金种子酒2019年居然亏损2.04亿元

金种子酒是安徽省的地方性白酒企业,金种子酒官网显示,金种子酒前身为安徽省阜阳县酒厂,建于1949年7月,1998进行股份制改制,并且于1998年当年在上交所上市。上市时间仅次于古井贡酒。

曾经,金种子酒与安徽省的古井贡酒(000596.SZ)、口子窖(603598.SH)、迎驾贡(603198.SH)并称为安徽酒业的“四朵金花”,一时风光无限。

然而,2020年4月29日,金种子酒发布的财报却震惊了白酒行业的人:

据金种子酒公布的2019年财报显示,2019年,金种子酒实现营业收入9.14亿元,同比下降30.46%;净利润亏损2.04亿元,同比下降300.17%,由盈转亏。

这份年报一出,丢了一波金种子酒的“老脸”,因为金种子酒是2019年19家白酒上市公司中唯一亏损的,而且亏损2.04亿元。

2020年一季度,金种子酒的亏损还在持续。

据2020年4月29日,金种子酒同步公布的一季报显示,2020年一季度,金种子酒实现营业收入1.94亿元,同比下降32.94%;净利润亏损0.26亿元,同比下降391.83%,在19家白酒上市企业中业绩排名倒数第二,成为唯二亏损的酒企,排名倒数第一的是被暂停上市的*ST皇台(000995.SZ)。

对于2019年业绩的亏损,金种子酒财报解释为:在白酒行业消费升级中,公司中低端产品竞争力较弱,高端产品布局时间较晚,基础较为薄弱。

然而,这样的说法很难让人信服。

因为从金种子酒近10年的业绩表现来看,所有人能够感受到它的日趋下滑的状态及业绩的疲软。

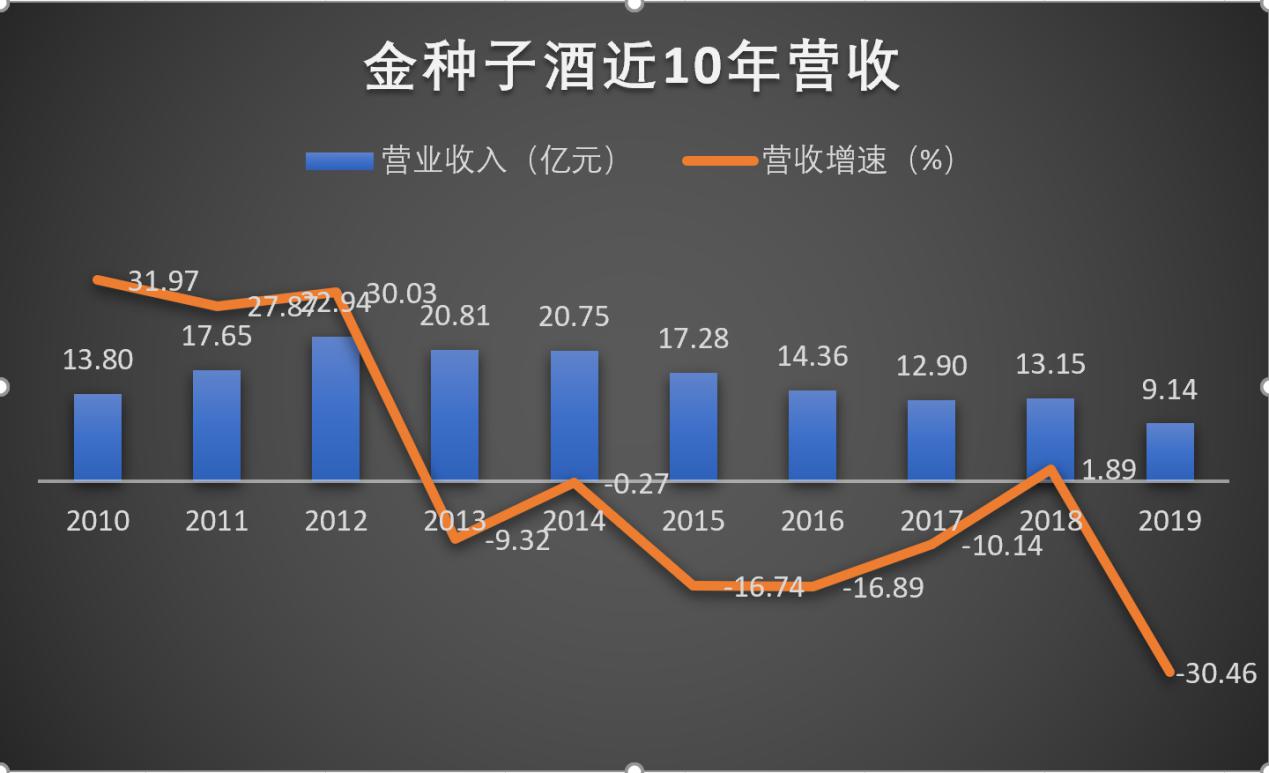

数据来源:金种子酒财报

从营收角度来看,在2010-2019年这10年的时间里,公开资料显示,从2013年开始,金种子酒的营业收入增速开始负增长,7年的时间里仅2018年出现1.89%的微增,其余6年的增速分别为-9.32%、-0.27%、-16.74%、-16.89%、-10.14%、-30.46%。

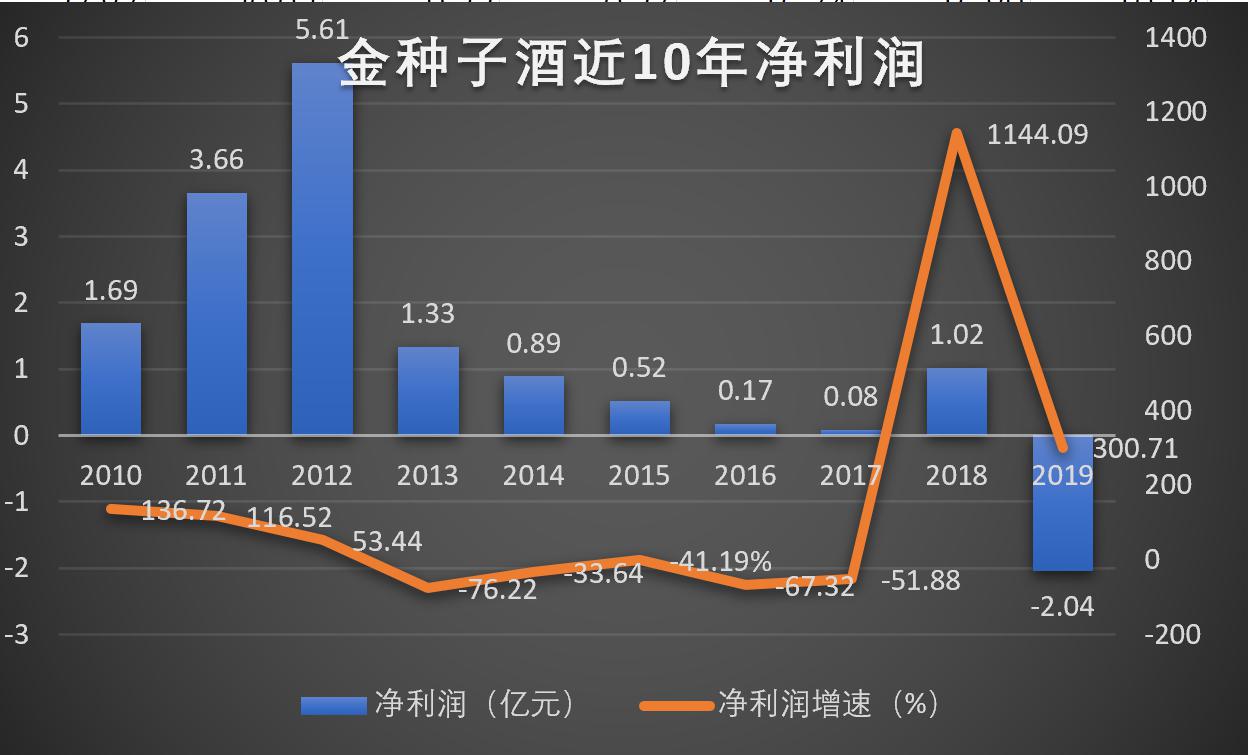

数据来源:金种子酒财报

而从净利润角度来看的话,在2010-2019年这10年的时间里,金种子酒同样从2013年开始负增长,除了中间2018年出现大幅度上涨,其余时间均是负增长,其中,2013-2019年的增长速度分别为-76.22%、-33.64%、-41.19%、-67.32%、-51.88%、1144.09%、-300.71%。

金种子酒出现亏损早有征兆,据IPO君查阅金种子酒2018年财报显示,2018年金种子酒虽然实现净利润1.02亿元,然而,其中有9870.16万元是2018年金种子酒原麻纺老厂区土地及附属物被政府作为棚户区改造的征收补偿9870.16万元款,该部分收入占其净利润的96%,也就是说,在2019年,金种子酒扣除非经常损益的净利润仅为1764.08万元,濒临亏损的边缘。

IPO君将金种子酒与其他三朵“金花”进行对比,金种子酒也是“四朵金花”中表现最差的。

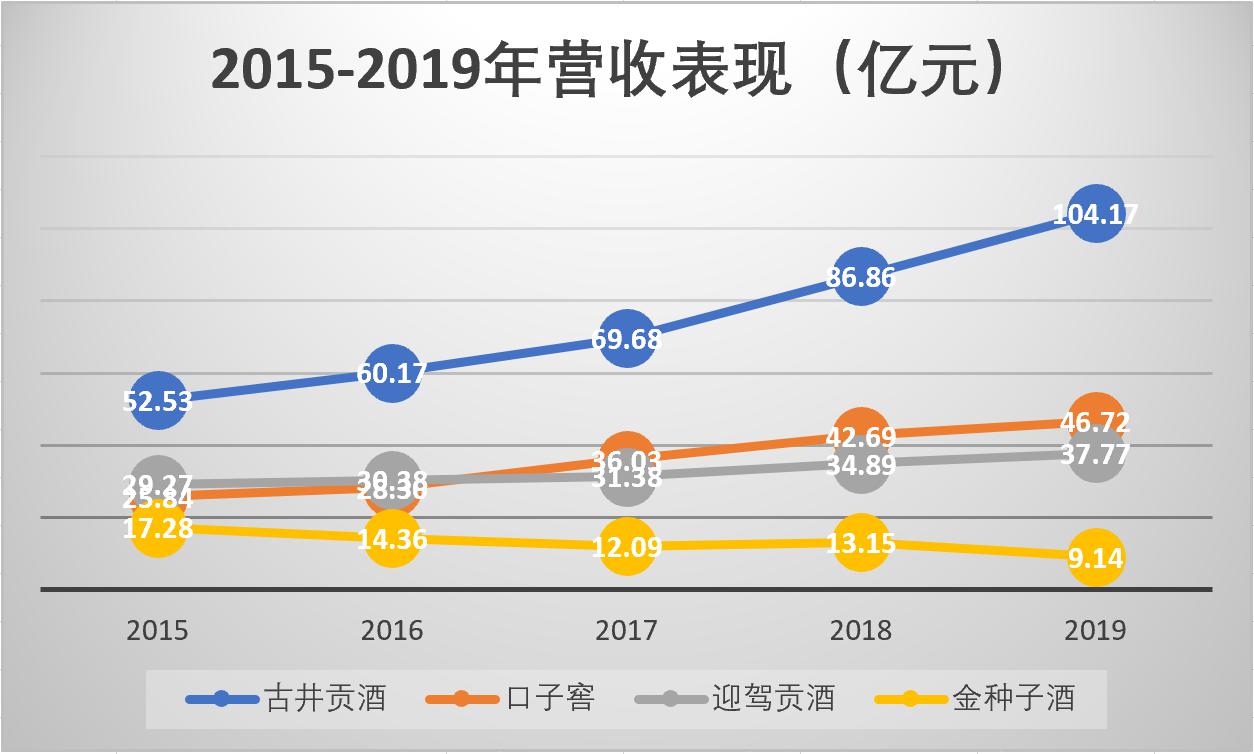

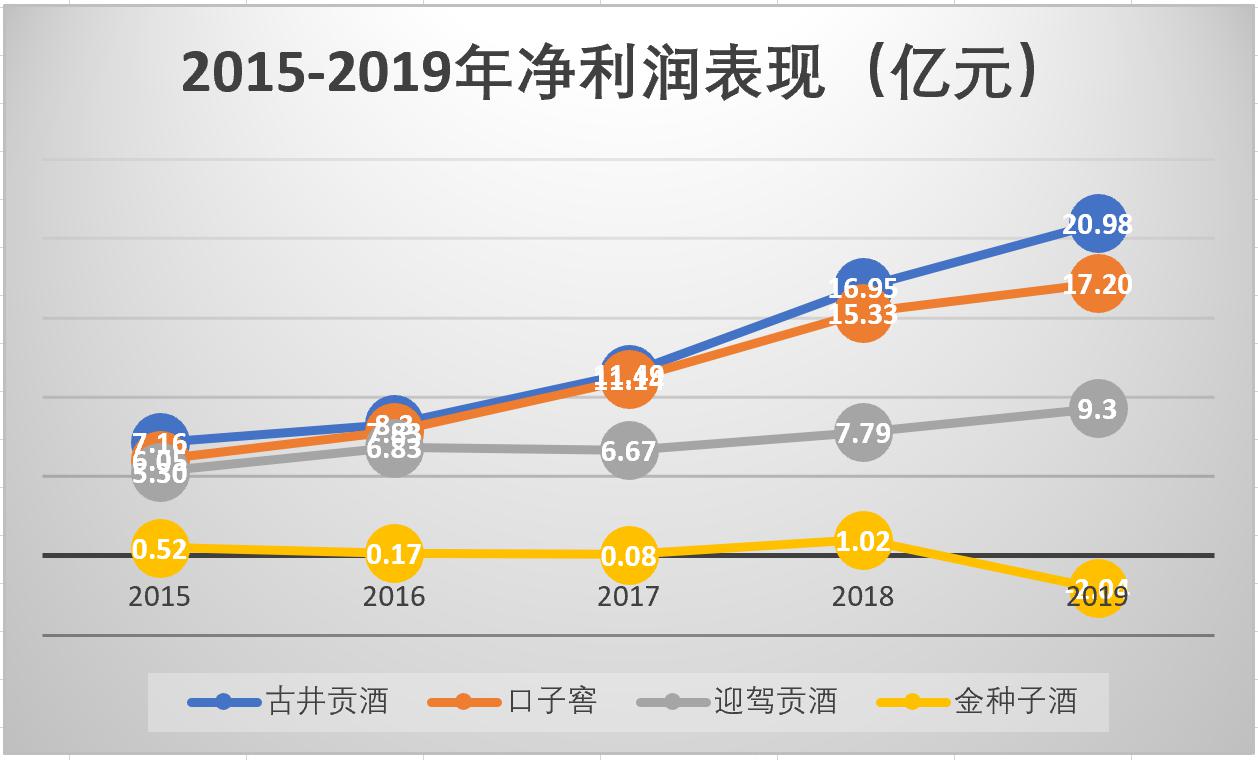

数据来源:各家企业财报

这几家其他的财务数据显示:

从营收角度来看,2015-2019年5年期间,古井贡酒、口子窖、迎驾贡酒的营业收入皆为上升的趋势,虽然口子酒、迎驾贡酒增长较为缓慢。但是金种子酒的营业收入却呈现出下降的趋势,特别是2019年下降很明显。

从净利润角度来看,2015-2019年,古井贡酒、口子酒、迎驾贡酒皆为上升趋势,而金种子酒则是下滑趋势,特别是2019年亏损2.04亿元,下滑速度达到300%。

此外从总市值来看,金种子酒也是垫底——比如,古井贡酒的总市值高达768亿元、口子窖总市值为258亿元、迎驾贡酒总市值为134亿元、金种子酒总市值仅为33亿元。

很显然,在徽酒四朵金花中,金种子酒就是其中的另类。

金种子酒不断掉队的现实

白酒市场有一二三线白酒之分。

其中,“泸五茅”长期霸占着一线白酒的位置,而金种子酒则沦为了三线白酒。

那么,金种子酒在过去十年间是如何沦为三线白酒的?

IPO从近两年金种子酒各档酒类营收数据来看,金种子酒可以说是全面掉队:

从金种子酒旗下种类来看:

金种子酒2018年财报数据显示,2018年,金种子酒中高档白酒的销售收入为6.35亿元,同比减少9.78%,毛利率为66.36%,同比减少1.87个百分点;普通白酒销售收入2.40亿元,同比减少23.43%,毛利率为48.37%,同比减少3.38个百分点。

2019年,金种子酒的败退更加明显:

2019年金种子酒中高档白酒销售收入为3.82亿元,同比减少39.91%,毛利率为63.92%,同比减少2.44个百分点;普通白酒销售收入为1.30亿元,同比减少46.14%,毛利率为37.76%,同比减少10.61个百分点。

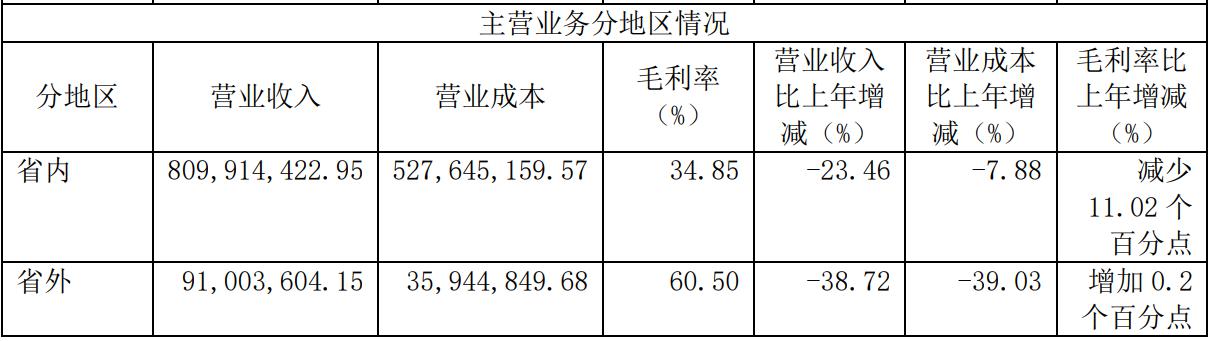

从区域来看,无论是安徽省还是安徽省之外,金种子酒的表现也不乐观:

2018年,金种子酒在安徽省外销售收入为1.49亿元,同比减少13.37%,毛利率为60.30%,同比减少2.66个百分点;在安徽省内,金种子酒的销售收入为10.58亿元,同比减少4.64%,毛利率为45.87%,同比减少5.10个百分点。

2019年,金种子酒省外销售收入为0.91亿元,同比减少38.72%,毛利率为60.50%,同比增加0.2个百分点;安徽省内销售收入为8.10亿元,同比减少23.46%,毛利率为34.85%,同比减少11.02个百分点。

此外,从产销量上来看,金种子酒也是一片惨淡。

2018年,金种子酒的产量为10823.96千升,其中中高档白酒产量为5324.39千升,同比减少12.81%;普通白酒产量5499.57千升,同比减少27.85%;销量为10510.64千升,其中中高档白酒销量为5218.17千升,同比减少14.67%;普通白酒销量为5292.47千升,同比减少34.88%。

2019年,金种子酒没有区分白酒的档类。2019年总产量为6115.68千升,同比减少43.50%;总销量为5948.86千升,同比减少43.40%。

在金种子酒节节败退的情势下,金种子酒销售费用并未改变。

众所周知,白酒属于销售驱动型行业,销售费用往往随着营收同步增减。2019年金种子酒销售费用为3.12亿元,同比仅减少0.64%。在营收下滑三成的情况下,费用几乎保持不变,足实让人感到诧异。

金种子酒亏损的背后:主业偏移 经营混乱

事出必有因。

金种子酒业绩败退的背后,这与其主营偏移及经营混乱密不可分,比如,金种子酒作为地域性白酒,其并没有聚焦与某一酒领域,而是广泛涉猎,把自己的战线拉的太长。

公开资料显示,2015-2019年5年的时间里,金种子酒涉猎的范围包括光瓶酒、保健酒、中高端、次高端等。2016年,金种子酒还学习劲酒,进军保健酒市场,推出了和泰苦荞酒。

此外,为了与高档白酒五粮液等竞争,推出了金种子年份酒系列;2020年1月推出了醉三秋1507系列白酒,进军次高端。醉三秋1507系列在京东的售价为798元一瓶。同年的3月,金种子酒又盯上了低端市场,推出了“颍州清纯”,卖点是光瓶酒,瞄准江小白及牛栏山的市场。

然而,这就造成了金种子酒的产品虽多,但是却没有足够销量,因为金种子酒在哪个领域都没有打开局面,而且还造成其核心单品中白酒掉队——据媒体报道称,金种子酒的柔和酒单价依旧在70元左右一瓶,而四朵金花中的迎驾贡酒则不断通过迎驾银星等产品打压挤占金种子酒的核心中低端市场,导致金种子酒核心竞争力不断衰退。

值得注意的是,在金种子酒酒类业务败退的情况下,医药业务反而成为2019年的亮点。2019年,金种子酒的医药业务营收为3.90亿元,超过了中高档白酒的销售收入,占总营收比达到42.67%。不过,2019年,金种子酒旗下的医药业务的毛利率仅为11.4%,靠医药来拯救金种子酒,目前还不现实。

2020年2月,金种子酒发布公告称,公司董事会新选举贾光明为第六届董事会董事长,换帅将对金种子酒产生什么影响呢?

目前我们还不得而知,IPO君也将保持持续关注。

只是,目前对于金种子酒糟糕的业绩表现,股东开始用减持行动表示不满:

2020年4月7日,金种子解禁后,第二大股东付小铜和其控制的柳林酒业,二者作为一致行动人通过集中竞价和大宗交易方式减持其持有的金种子酒公司股份,合并减持不超过3946.78万股,占其持有金种子酒股份总数的77.85%,占公司总股本的6%。

作为徽酒四朵金花之一,作为安徽省阜阳市唯一上市的企业,2020年金种子酒能否实现扭亏为盈,或者继续亏损未来被“ST”?

一切只能等待时间的答案了。