作者:王琪骥

来源:GPLP犀牛财经(ID:gplpcn)

2020年5月25日之前,据彭博汇总的分析师一致预期显示,2020年一季度,美团预计调整后净亏损为11.11亿元。

一语中的。

2020年5月25日,美团公布的一季报显示美团点评不仅亏损,而且,亏损额度还超过分析师预期——2020年第一季度,美团点评实现营业收入167.54亿元,同比减少12.6%,经营亏损为17.2亿元。

美团的难题:盈利模式高度依赖抽佣模式

作为本地生活的服务企业,美团点评的业务构成并不复杂,主要有餐饮外卖业务,到店、酒店及旅游业务,和包括B端供应链解决方案、共享单车、网约车等在内的新业务构成。

据美团2020年5月25日公布的一季报显示,美团点评的营收构成为:

餐饮外卖实现营业收入为人民币95亿元,到店、酒旅业务实现营业收入人民币31亿元、共享单车、网约车及B2B餐饮供应链在内的新业务实现营业收入42亿元。

其中,餐饮外卖、到底酒旅业务占总营收比重为75%,可以说是美团点评的重要收入构成,不过,如果仔细观察美团点评的这两个重要收入构成可以发现,无论是美团餐饮外卖还是美团酒旅,其主要盈利模式均为抽佣模式:

1、美团外卖主要依靠外卖佣金实现营收:

据其2020年一季报显示,美团点评餐饮的餐饮外卖实现营业收入为人民币95亿元,日订单量为1510万笔,同比下跌18.2%,其中,餐饮外卖佣金收入为86亿元,同比下降13.7%。

美团餐饮外卖的佣金收入占其外卖收入的90.5%,显而易见,美团外卖的营收增长一直依靠佣金收入实现高度增长。

据美团年报显示,美团外卖佣金的组成主要由平台使用费、技术服务费以及配送服务费组成,其中前两个费用的占比为20%,配送服务费为80%,而这个外卖的佣金比例,据美团外卖表示,2019年美团外卖八成以上商户佣金在10%-20%。

不过,2020年4月10日,广东餐协发文称,陆续收到数百家餐饮企业针对美团外卖投诉,直指美团外卖的高佣金让餐饮商家不堪重负,“新开餐饮商户佣金最高达26%”。此外,南充、山东、四川等多地餐协也在疫情期间公开斥责美国佣金过高。

情况到底如何,可能根据企业实际情况不同而不一而论。

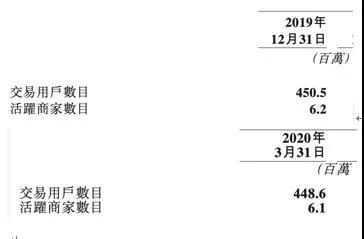

不过值得注意的是,或许是大环境影响,也或许是在佣金比例面前,很多中小企业望而生畏,据美团点评的财报显示,截至2020年3月31日,美团点评的活跃商家数目为610万,而三个月前这一数字为620万家,仅三个月的时间,美团点评就减少了10万家活跃商家,而在活跃用户上面,截至2020年3月31日,在美团点评上面,活跃用户交易数量为4.48亿,而在三个月前,截至2019年12月31日,美团点评的活跃用户交易数量为4.5亿,三个月减少了将近一千万。

商家和用户的逃离,或许是对抽佣模式可否持续的一个警示信号。

(数据来源:美团点评年报及其一季报)

2、美团酒旅业务同样依靠佣金实现影响营收变现

据美团2020年一季度财报显示,美团到店、酒旅业务收入为人民币31亿元,同比下降31.1%。

2020年一季度,美团点评平台上的国内酒店消费间夜量为4280万,同比下降45.5%,环比下降61.0%,与此同时,美团点评一季度到店业务佣金收入也同比和环比大幅下降50.6%及62.6%。

由此可以看出,美团高度依赖佣金模式——在本地生活实体店业务下,美团充当了虚拟代理的角色,为各种服务的预订提供便利,通过美团点评,顾客可以付费在热门餐厅订餐,或者在美甲店、健身房、兽医店订餐,只要app上有这些服务,就可以节省打电话或排队的时间。

正如美团点评在一季报所言“作为连接448.6百万名年度交易用户及6.1百万名本地商家的平台,我们可以高效地为商家和各服务品类导流,因此我们平台可以准确有效地分配流量、分配补贴并刺激消费。”

当然美团点评导流的前提就是收取一定的佣金。

除了这两个主要营收,在美团的新业务当中,包括网约车在内,美团的盈利模式也主要依靠佣金收入,如果计算的话,那么,美团接近80%的收入都依赖佣金模式,可以说是盈利模式相对单一。

当然,该单一的盈利模式也是美团点评在2020年第一季度亏损的主要原因,可谓“成也佣金,败也佣金”。

通常而言,经营利润/亏损(OPERATING PROFIT/LOSS)是衡量企业经营业绩的重要指标。

据美团一季报显示,从本季开始将把经营利润/亏损,而不是先前的毛利作为衡量各个业务板块经营情况及资源分配的首要参考指标,因此,如果按照该指标进行计算的话,美团第一季度亏损17亿,可以说,正是相对单一的佣金模式导致了美团在2020年一季度的亏损,而且,这也是美团点评继2019年几个季度连续盈利后的首度亏损——在2020年第一季度,当本地生活服务企业遭受重大打击的时候,严重依靠佣金模式的美团餐饮外卖及美团酒旅同样受到了冲击,自然,其佣金收入也严重下滑:

据美团一季报显示,美团的两大主体业务餐饮外卖及到店、酒旅业务均出现不同程度下滑。其中,餐饮外卖一季度收入同比减少11.4%,环比下降40%;到店、酒旅业务收入同比下降31.1%,环比下降超60%,总收入环比下降超40%。

美团能否改变佣金模式吗?

美团能否改变这个相对单一的佣金收入模式吗?

公开资料显示,美团虽然正在努力,然而事实上短时间之内很难改变。

比如,从收入结构来看,2020年Q1佣金收入占餐饮外卖整体收入的90.23%,占美团整体收入的51.11%,因此,佣金率及佣金收入决定了美团收入的走向,在2020年及未来几年内,为了保持美团点评的营收稳定,美团点评必须保持目前流量导流模式,而对于其新业务来讲,虽然在2020年,美团点评加速开展美团买菜、美团单车等新业务,然而,所有人都明白,目前这些新业务都只是初级阶段,不仅需要长时间的积累,而且需要大规模的前期投入。

可以说,即便新业务加速开展,然而美团点评依旧在短期内无法改变依靠佣金收入这一营收结构本质问题,因而,其Food+platform的规模效应也就在短期内无法实现。

佣金比例不能进一步提升,其他营收又不能短期内替代佣金模式,这让2020年的美团点评面临持续增长的难题。

因为如果其短期内无法改变的话,那么面临新的竞争形势,美团点评就略显被动——关于美团的盈利问题,Bloomberg Intelligence曾表示,阿里巴巴会继续争夺本地生活的市场份额,但其战略可能会转向服务差异化,而不是直接提供价格补贴。

2020年5月22日,阿里巴巴公布2020年一季报显示,2020年,阿里巴巴本地生活服务收入为人民币254.4亿元,同比增长41%,主要原因是送达订单量的增长以及单均价值的上升,从双方最新公布的财报看,美团1-3月餐饮外卖营收下降11.4%,相比而言,饿了么整体收入只下降8%。

值得注意的是,据媒体报道,疫情期间饿了么在其“2020商家大会”上宣布整体佣金率保持比其他平台低3-5%。

与此同时,据阿里2020年一季报显示,2020年4月,饿了么餐饮外卖GMV转为正增长。

在阿里巴巴加剧本地生活竞争的同时,公开资料还显示,美团点评还面临抖音、快手等公司切入本地生活服务市场的竞争——据各大投行关于美团的研报显示,如今大家正在密切关注美团的最新管理层指引、外卖业务在在公共卫生事件后最新平台营销及增值业务策略、公司未来是否加大新业务,包括电商业务如美团闪购和自营模式美团买菜等投资;公司与阿里巴巴(09988)在生活业务的竞争。此外,市场还高度关注来自抖音、快手及小红书切入生活服务和到店业务的竞争、出行业务及商户服务策略等。

那么,面对不断增加的激烈竞争,比如美团将如何与阿里巴巴、抖音、小红书展开竞争以及美团能否增加其他盈利模式诸如电商业务等改变其现状?美团在2020年将做出什么样的选择?

GPLP犀牛财经将拭目以待。