作者:小太阳

来源:GPLP犀牛财经(ID:gplpcn)

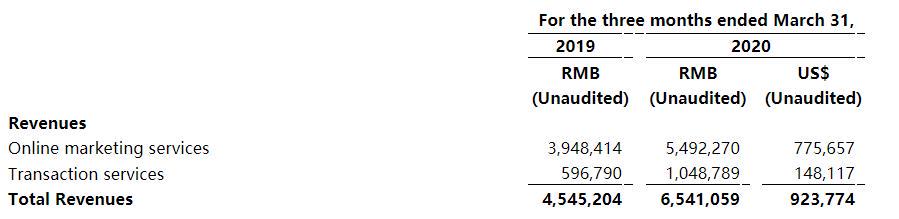

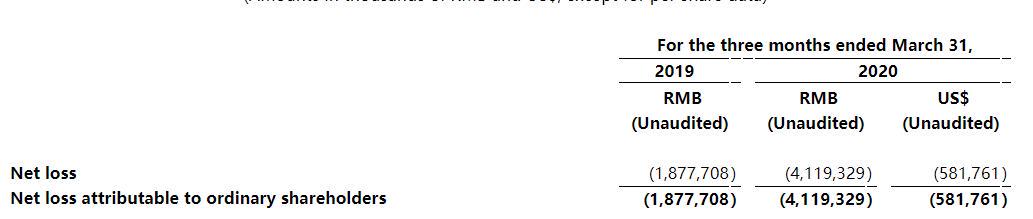

5月22日,拼多多(PDD.NASDAQ)发布2020财年第一财季报称,实现营收65.41亿元(9.238亿美元),同比增44%;归属于普通股东的净亏损为41.19亿元(亏6.21亿美元),同比扩大119%。

业绩依然大幅亏损的财报发布后,美东时间5月22日,拼多多开盘股价短暂下挫之后便一路高走,收报68.70美元/股,涨14.50%。

对于亏损大幅增加,拼多多表示,公共卫生事件期间,保持“0佣金”的基础之上,主动继续降低商家在平台上的营销成本,并将大量的免费流量优先给用户最需要的医疗用品,因此在交易翻倍增长的情况下,营收只增长44%。

拼多多还表示,一季度继续加大了在技术、产品和商品直接补贴上的投入,销售和营销费用为72.97亿元(10.30亿美元)。

此外,拼多多称,目前现金储备充足,百亿补贴仍会持续,并会不断扩大补贴的品类和商品数量。

获客成本增至六倍

第一财季报显示,拼多多平均每月活跃用户为4.87亿元,较2019年同期增长了68%。

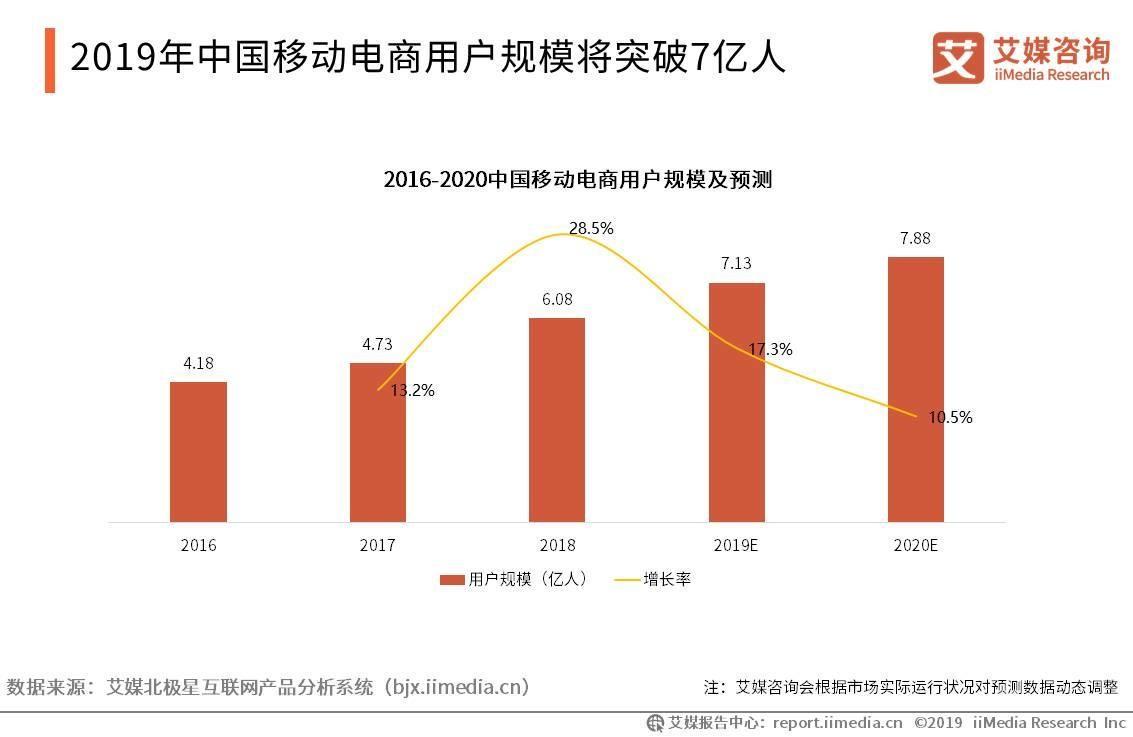

截至2020年3月31日的12个月中,拼多多的活跃买家为6.28亿,较截至2019年3月31日的12个月中的4.43亿增长42%。而艾媒咨询曾预测2020年中国移动电商用户规模将突破7.88亿人,这意味着网民当中的大多数人都曾体验过拼多多。

拼多多近一年来的活跃买家增长与其吸引新用户关系密切。但是与2019年的用户增长相比,很明显,拼多多的用户增长已经出现疲软乏力的现象,获客成本也增加。

第一财季,拼多多的月活环比只增加了590万,而在2019年的四个财季的月活分别为2.897亿、3.660亿、4.296亿、4.815亿,月活分别环比增加7630万、6360万、5190万。

此外,拼多多第一财季的获客成本为1284.5元,较此前的200元扩大至6倍,可看出下沉市场已经几近饱满,此后用户增速的下滑似乎可以预料。

无处不在的“9.9元买手机”在线推广

相信大多数上网的人都曾看过“上拼多多9.9元买手机”的广告。无论是在qq空间中的广告还是在刷微博视频的过程中忽然出现的视频广告,拼多多的推广仿佛无处不在。

除了“上拼多多9.9元买手机”的广告之外,百亿补贴、提现100元等活动都曾引发人们的关注和转发。

这种无处不在的广告推广代价并不小。财报显示,2020财年第一财季,拼多多的总运营支出为91.08亿元,其中销售和营销费用为72.97亿元,同比增长43%,主要是因为广告支出和促销和优惠券支出的增加。

何时盈利成谜

在营收增速方面,拼多多超过了阿里和京东。阿里一季度营收为1143.14亿元,同比增22%;京东一季度营收为1462亿元,同比增20.70%;拼多多在一季度实现了44%的增长。

财报显示,截至2020年3月31日,拼多多过去12个月内的GMV为11572亿元,同比增长108%,主要源于平台的活跃用户规模扩大和用户平均支出的提升。期间,每个活跃购买者的年度支出为1842.4元,较同期的1257.3元增长了47%。

即使拼多多GMV达到了108%的增长,却仍然低于阿里。同期,阿里的GMV为70530亿元,同比增长23.15%。

拼多多战略副总裁九鼎针对分析师提问的在下半年将用何种策略带动GMV增长时回答道,“策略更多是围绕消费者的互动和参与,给予消费者想要的,也就是投资用户‘’。

尽管用户、营收都在增长,拼多多何时才能拼出属于自己的盈利拼图依然成谜,GPLP犀牛财经将持续关注。