作者:Sunny

来源:GPLP犀牛财经(ID:gplpcn)

5月13日,达达集团向美国证券交易所 (SEC)递交了招股书,计划以“DADA”作为交易代码在纳斯达克挂牌上市,暂定IPO募集资金1亿美元。

达达集团成立于2014年,是一家本地即时零售和配送平台,先后获得了红杉、DST、京东、沃尔玛等基金和战略合作伙伴的投资。目前,达达集团旗下有达达快送和京东到家两大业务平台。

自进入2020年以来,美国资本市场经历了激烈的震荡,中概股也受到波及,达达集团却偏偏选择此时赴美IPO,究竟面临什么样的情况呢?

背靠京东、沃尔玛快速扩张

2016年,京东到家和达达快送合并为达达集团,京东也凭借着“京东到家和两亿美元现金”,换取了达达集团47.4%的股份,成为最大股东。

合并后,达达集团拥有了众多优质资源,不到一年时间,拿下了18个城市和30000个商超门店的合作。

数据显示,2017—2019年,作为第一大股东,京东贡献的收入在达达集团净收入中占比分别为56.7%、49.1%、50.5%,占“半壁江山”,2020年一季度这一比例为37.8%。

零售巨头沃尔玛也参与投资了合并后的“新达达”,并直接将沃尔玛中国的实体门店接入京东到家,由达达快送提供配送服务。

数据显示,2018年和2019年,沃尔玛为达达集团分别贡献了4.6%、13.0%的净收入。2020年一季度,沃尔玛为达达贡献了14.9%的收入,成为继京东之后的第二大主要客户。

据招股书,达达集团的第一大股东仍为京东,持股比例达51.4%;其次为红杉资本,持股比例达11.4%;沃尔玛为第三大股东,持股比例为10.8%。

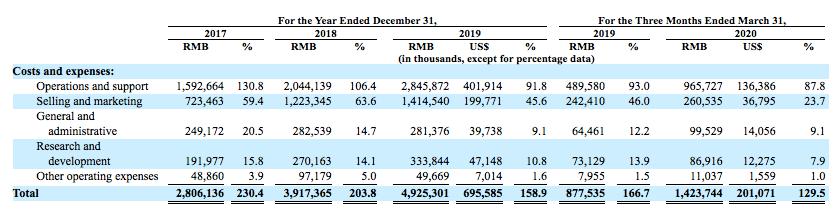

三年累亏50亿元,运营成本居高难下

据招股书,2017年—2019年,达达集团的营业收入分别为12.18亿元、19.22亿元、31.00亿元,收入呈现不断增长趋势。

然而达达集团的净利润却呈现连续大幅亏损的状态。2017—2019年,达达集团的净亏损分别为14.49亿元、18.78亿元、16.70亿元,三年累计亏损约50亿元。

达达集团为何会连续3年出现“增收不增利”的现象?GPLP犀牛财经发现,关键在于其高昂的成本支出。

招股书数据显示,2017年至2019年,达达集团的的总成本费用分别为28.06亿元、39.17亿元、49.25亿元,成本支出远远高于营业收入。其中,支付给骑手的薪酬和激励措施,是最大的开支部分。2017年至2019年,达达集团这一费用分别为15.26亿元、19.183亿元、26.791亿元。

不过,据招股书,2020年一季度,达达集团的营业收入达到了11.00亿元,收入规模是2019年的三分之一,接近2017年全年的营业收入,原因在于一季度订单量的大幅增加。

与此同时,达达集团的成本支出也高速增长。数据显示,达达集团一季度总成本为14.24亿元,同比增长62.19%。其中,支付给骑手的薪酬和奖励措施的支出高达8.751亿元,较2019年同期的4.579亿元翻了近一倍。

2020年一季度,达达集团的收入依然无法覆盖成本。