作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

2020年3月13日,新疆洪通燃气股份有限公司(下称“洪通股份”)在中国证监会官网更新了招股说明书,拟在上交所上市。洪通股份计划募集资金约9.27亿元,主要投资于第十三师天然气储备调峰及基础配套工程和库尔勒经济技术开发区天然气供气工程项目。

洪通股份是一家专注清洁交通能源供应领域的天然气企业,主营业务为LNG、CNG、居民用、商业用和工业用天然气的生产、加工、储运和销售。

天然气采购价格上升,毛利率下降后增收不增利

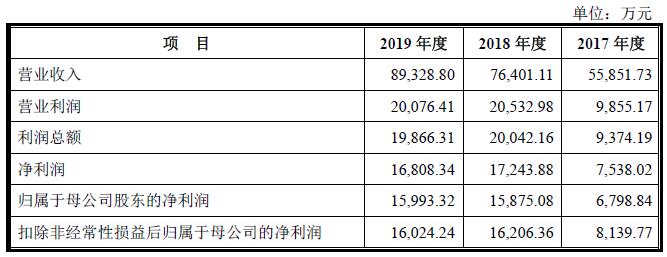

招股书显示,2017-2019年,洪通股份营业收入分别为5.59亿元、7.64亿元、8.93亿元;同期净利润分别为7538.02万元、1.72亿元、1.68亿元。

洪通股份在2018年净利润实现了飞快的上涨,同比上升128.76%,但是在2019年营业收入继续上升的情况下,净利润却同比下降了2.53%,出现了“增收不增利”的情况。

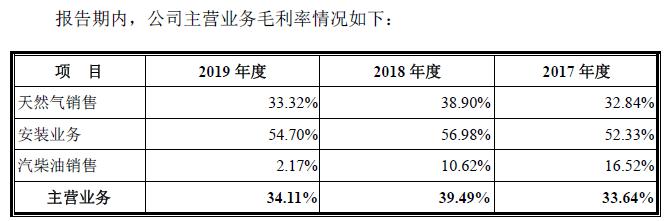

洪通股份毛利率从2018年的39.49%下滑至2019年的34.11%,下降了5.38个百分点。

针对上述现象,洪通股份表示,从上游采购的天然气平均价格呈逐年上升之势,且2019年较2018年有较大幅度的提高;2019年国内LNG供给相对充足,LNG整体价格有所回落,从而导致毛利率出现下滑,产生“增收不增利”的情况。

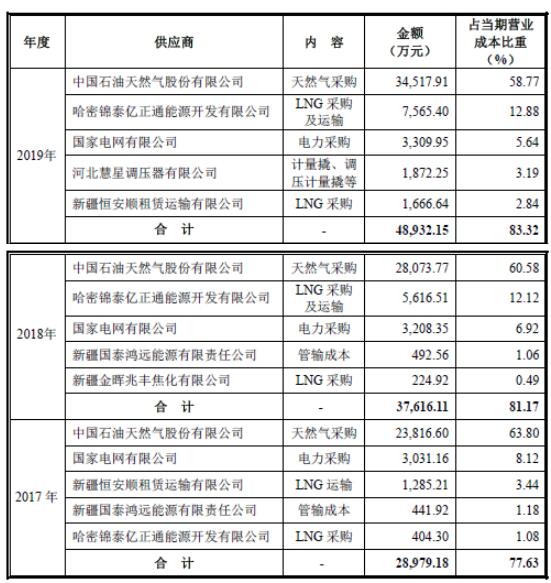

气源主要依赖中石油。

招股书显示,2017-2019年,洪通股份对前五名供应商的采购金额占当期营业成本比重比例分别为77.63%、81.17%、83.32%。

洪通股份气源基本全部来自于中国石油天然气股份有限公司(下称“中石油”),有较高的采购依赖。2017-2019年,洪通股份从第一大供应商中石油采购的天然气分别为24649.04万立方米、28086.66万立方米、31161.13万立方米,占天然气采购总量的比例分别为99.84%、99.74%、98.16%。

洪通股份对此表示,如果中石油因国际形势、政策变化或调峰等因素,不能满足该公司生产经营对天然气的需求,将对业务开展产生较大的不利影响。

2019年增收不增利,气源依赖性严重的洪通股份,此次能否顺利上市,GPLP犀牛财经将持续关注。