作者:禾凉

来源:GPLP犀牛财经(ID:gplpcn)

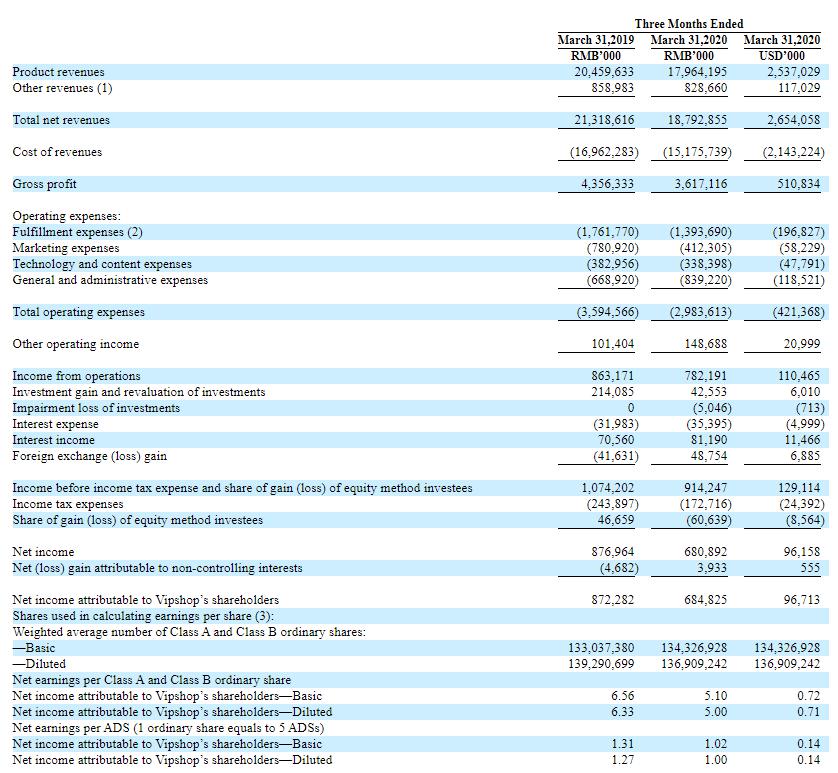

5月27日,唯品会(VIPS.NYSE)发布2020年第一财季未经审核财报称,营收为187.93亿元,高于预期的179.73亿元,但同比下降11.85%;按照美国通用会计准则,净利润为6.85亿元,超过市场预期的4.61亿元,但同比下降21.44%。

美东时间5月27日收盘,唯品会收报16.50美元/股,涨3.25%,盘中最高报17.20美元/股,显示美国资本市场对唯品会的信心。

来源:唯品会2020年一季度未审核财报

因为一季度遭受公共卫生事件的影响,唯品会营收与净利下降在意料之中。唯品会称,营收下降的原因为消费者需求疲软,物流服务延迟以及供应链变缓慢。

财报显示,唯品会第一财季毛利润下降18%至36亿元;毛利率为19.2%,较2019年同期的20.4%相比下降1.2%;营销费用为4.12亿元,2019年同期为7.81亿元,同比下降47.25%。

对毛利率下滑,在5月27日的业绩会上,唯品会CFO杨东皓称,第一季度,销售了很多低利润率的标品;营销费用下降则因为全国封闭,大多数人待在家里,唯品会认为期间不是花费营销资金获得更多流量用户的好时机。

值得注意的是,唯品会线下业务约占第一季度GMV的4%,不到净营收的2%。CEO沈亚称,线下业务有两种模式。一个是杉杉奥莱,另一个是普通的线下商店。杉杉奥莱的表现要好得多。就日均营收和GMV而言,它们几乎恢复到正常水平,并且盈利。其余的线下商店的表现还不尽如人意,还没有完全恢复正常运作。它没有盈利,但是因为规模小,对整体盈利能力的影响是有限的。 ”

但是,线上销售在唯品会的业绩上表现得却不那么明显。

财报显示,唯品会一季度的GMV同比下降14.5%至289亿元,但是,总订单数目却仅仅同比增长4%达到1.217亿单,活跃用户更是相较于2019年同期下降10万至2960万。

从流量增长这一点上看,唯品会就显得有些落寞了。

唯品会的流量瓶颈着实尴尬,即使背靠京东和腾讯,都无法实现逆袭增长,而在“宅经济”盛行的一季度,唯品会的流量也没有出现大幅度跨越。

唯品会预计2020年第二财季,营收将在227亿元至238亿元,同比增长0%至5%。而唯品会下个财季发展能否达到预期,GPLP犀牛财经将持续关注。