作者:毛栗子

来源:GPLP犀牛财经(ID:gplpcn)

5月18日,证监会披露了三生国健首次公开发行股票并在科创板上市的招股说明书(注册稿),招股书显示三生国健预计发行6162.1142万股,占发行后总股本的10%。

三生国健成立于2002年,主要研发方向是创新型治疗性抗体药物。

净利下滑归咎研发费用

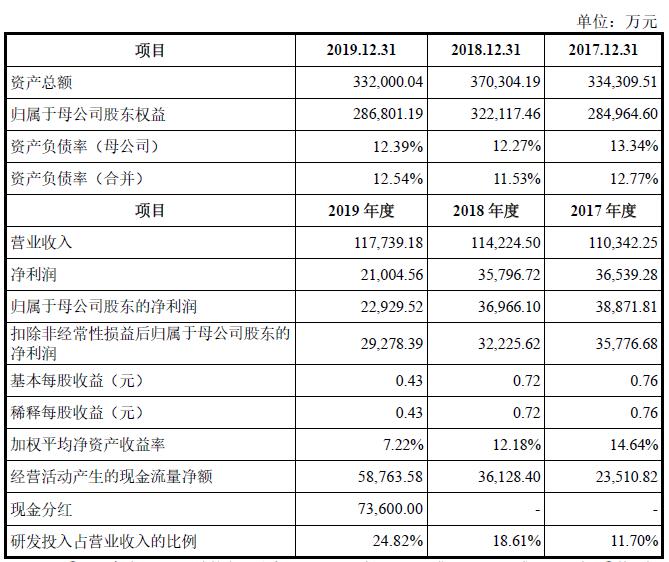

招股书显示,2017-2019年,三生国健的营业收入分别为11.03亿元、11.42亿元及11.78亿元;净利润分别为3.65亿元、3.58亿元及2.10亿元。净利润连续两年下滑。

数据来源:三生国健招股书

对于净利润的持续下滑,三生国健表示,公司净利润下滑的主要原因是研发费用大幅增长。财务数据显示,2017-2019年,三生国健研发费用分别为1.22亿元、1.99亿元及2.79亿元,三生国健的研发费用占其营收比例分别为11.70%、18.61%及24.82%。

对于研发费用的大幅增长,三生国健表示,公司研发费用的增长与在研管线的变动及各研发项目的阶段相关具备合理性。究其原因,该公司2019年度研发费用为2.79亿元,研发费用率为23.69%,较2018年全年研发费用率17.40%上升6.29%,主要系公司在研管线不断推进所致。

营收依赖单一产品

在三生国健净利润下滑的同时,三生国健目前竟然只靠一款产品打天下。据招股书,三生国健的主要收入来源于具有自主知识产权的主打产品“重组人II型肿瘤坏死因子受体-抗体融合蛋白”(商品名“益赛普”)的境内外销售。

2017-2019年,益赛普的营业收入分别为10.94亿元、11.28亿元和11.62亿元,占当期营业收入之比分别高达99.15%、98.73%和98.71%,虽然占比略有下降,但是仍然难改公司收入严重依赖单一产品的现实。

2019年,三生国健另一款自研的抗体类药物“重组抗CD25人源化单克隆抗体注射液”(商品名:健尼哌)刚刚上市,当期仅新增了190.23万元的收入,营收占比微乎其微。

不仅如此,益赛普的专利保护期也将在2021年到期,预计专利到期后市场竞争会更加激烈,难以维持原有的售价。