作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

3月6日,驰田汽车股份有限公司 (下称“驰田汽车”)在证监会官网披露了招股书,拟在深交所上市。驰田汽车本次拟发行股票数量6000万股,占公司发行后总股本的25%,本次拟募集资金9.2亿元,资金全部投向“驰田汽车股份智慧新工厂 ”。

驰田汽车专注于重型专用汽车领域,拥有工信部颁布的民用改装车生产企业公告资质,主要产品包括重型专用汽车产品的研发、生产和销售。

客户集中度高

招股书显示,2016-2019年9月,驰田汽车来自主营业务收入分别为2.55亿元、7.82亿元、11.12亿元、8.53亿元,占总营收比均超90%。而值得注意的是,公司客户集中度较高,主营业务收入一半来自前五大客户销售额。

据了解,2016-2019年9月,驰田汽车前五大客户销售收入分别为 1.34亿元、3.91亿元、6.03亿元和 4.74亿元,占主营业务收入的比例分别为 52.46%、50.01%、54.20%和 55.64%,

驰田汽车的主要客户包括东风商用车有限公司、上汽依维柯红岩商用车有限公司、陕西重型汽车有限公司、一汽解放汽车销售有限公司和一汽解放青岛汽车有限公司等国内主要主机厂。

对于形成这样的原因,驰田汽车称,主要系:(1)行业内规模较大的企业相对集中,重型专用汽车所处细分市场前十大主机厂占据了 80%左右的市场份额;(2)专用汽车产品制造企业与主机厂紧密关联,主机厂拥有丰富的底盘资源,改装企业拥有较强的技术改装能力,属于互利互补的合作关系,主机厂需要寻求优质的技术改装资源,确保其底盘资源转换成市场品牌影响力;双方需要经历较长时间的认证、产品品质与服务市场的验证过程,转换成本较高,因此双方确定合作关系后相对比较稳定。

同时,驰田汽车也表示,若未来国内专用汽车行业格局发生较大变化,公司的主要客户日后减少合作,或者公司未来不能持续保持在重要客户的供应商体系中,则公司的经营业绩可能面临下滑的风险。

采购数据前后矛盾

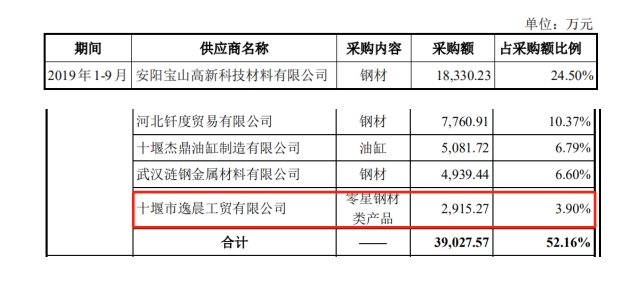

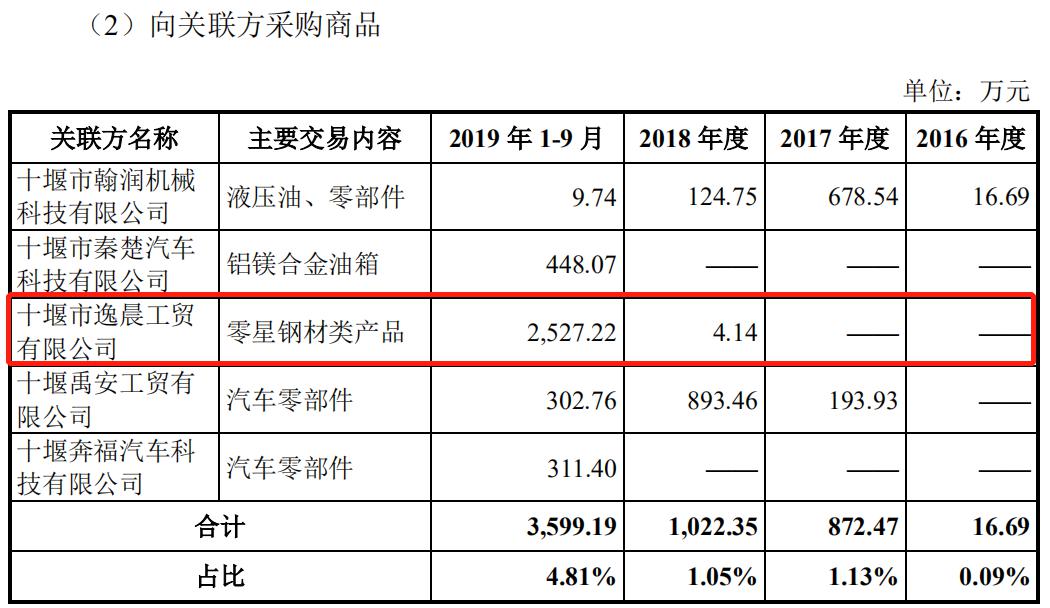

GPLP犀牛财经通过对披露的招股书进行研究发现,驰田汽车对供应商十堰市逸晨工贸有限公司的采购金额数据前后披露不一致。

十堰市逸晨工贸有限公司是在2018年11月成立的新公司,该公司是驰田汽车的关联企业,在成立第一年便成为驰田汽车的五大供应商之一。招股书披露,该公司的名义股东为周山、胡飞,实际由驰田汽车董事黄玉鸿妻弟王刚持有100%股权。

招股书显示,2019年1-6月,驰田汽车向十堰市逸晨工贸有限公司的采购额为2915.27万元,而在随后的关联方采购商品的数据中,却显示为2527.22万元。

另外,值得注意的是,驰田汽车存在开具无真实交易背景的银行承兑汇票、票据找零、贴现不规范等情形。无真实交易背景的银行承兑汇票贴现的相关款项用于驰田汽车货款的支付。不过驰田汽车在招股书中表示,公司不规范票据行为不会构成本次上市的实质性法律障碍。