作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

5月8日,中国航油集团石油股份有限公司(下称“中国航油”)在证监会官网披露了招股书,拟在上交所上市。

中国航油本次拟发行股票数量40000万股,占公司发行后总股本的比例不超过25%且不低于10%。本次拟募集资金16.3亿元,主要投向“收购津国油公司 82%股权”、“补充流动资金项目”及其他25个加气站和加油站项目。

中国航油的主营业务为成品油销售、仓储服务及城市燃气业务。

据了解,目前我国成品油零售市场已对外资完全开放,市场竞争加剧,形成国有、民营、外资的全新竞争格局。随着公众对健康、安全、环保的意识的不断提高以及政府环保法规等的日益严格,成品油质量升级提速,安全环保要求日益严格。

在这样的宏观环境背景下,中国航油的营业收入增长大幅下降,并且毛利率水平和同行企业也有较大差距。

营收增速下滑 转型升级迫切

自2015年初,两权放开政策实施后,成品油来源渠道丰富,加之中石油、中石化、中海油、中化集团等企业的新增产能,国内成品油供需关系逐渐向供大于求转变,成品油批发环节的利润逐渐缩小,传统批发业务受限,油企逐渐向综合化服务供应商转型。

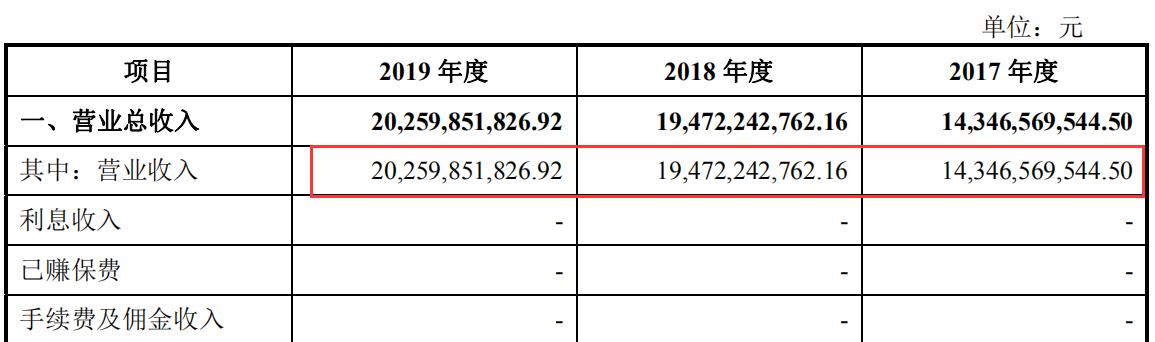

招股书显示,2017-2019年,中国航油分别实现营业收入143.47亿元、194.72亿元和202.60亿元。2018和2019年度,营业收入增幅分别约为35.72%和4.05%,2019年中国航油营收增幅出现了大幅下滑。

究其原因,GPLP犀牛财经研究发现,主要原因是来自成品油的销售收入增幅有所下滑导致。

招股书显示,2017-2019年,中国航油来自成品油销售的收入平均占主营业务收入比例在96%以上,分别为140.84亿元、191.04亿元和195.25亿元;2018和2019年度,该项收入增幅分别约为35.64%和2.20%。

2019年中国航油收购延安燃气100%股权,新增城市燃气业务,主要包括天然气销售和燃气安装工程。这是为公司打造综合服务平台,实现业务转型升级,从而进一步增强市场竞争力。

毛利率低 仅为行业平均一半

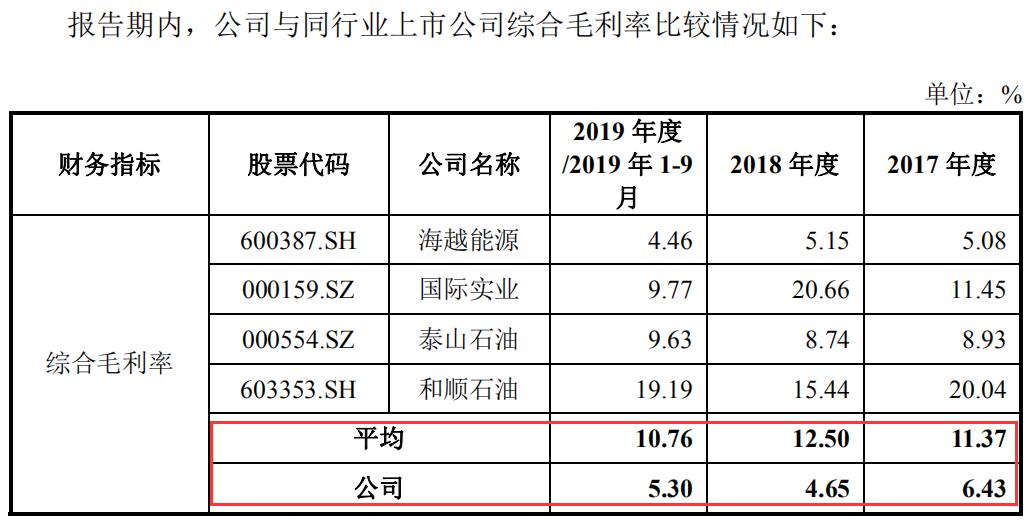

招股书显示,2017-2019年前三季度,中国航油综合毛利率分别为6.43%、4.65%和5.30%,低于同行可比公司,并且仅为同行业平均值的一半。

同行业中,和顺石油(603353.SH)表现较高,2017-2019年前三季度分别为20.04%、15.44%、19.19%。

中国航油表示,公司综合毛利率低于同行业上市公司平均水平,主要系在成品油流通行业中,贸易业务毛利率较低,公司贸易业务收入占比较高,影响整体毛利率水平。

中国航油此次能否成功借助资本市场转型升级成功?GPLP犀牛财经将会持续关注!