作者:有局儿

来源:GPLP犀牛财经(ID:gplpcn)

6月16日,广誉远(600771.SH)发布《关于2019年年度报告的信息披露监管问询函的回复公告》。

广誉远的回复表示:2019年营收和净利下降的原因系票折、“宏观市场不给力,保健品需求减少”“医药行业政策受限”等影响。

广誉远发布的2019年年报显示,2019年广誉远实现营业收入12.17亿元,同比下降24.81%,归母净利润1.30亿元,同比下降65.23%。经营活动性现金流为-1.41亿元。

此外,广誉远的核心子公司山西广誉远在收购时,东盛集团承诺并购标的2016—2018年的扣非净利润分别不低于1.33亿元、2.35亿元、4.33亿元,远高于并购标的2015年的扣非净利润973.73万元,各期扣非净利润完成率分别为111.02%、92.20%、95.84%,累计完成率97.30%。承诺期满后,并购标的2019年归母净利润大幅下滑至1.87亿元,对公司业绩影响较大。

因此,6月1日晚间,上交所对广誉远下发了年报问询函。

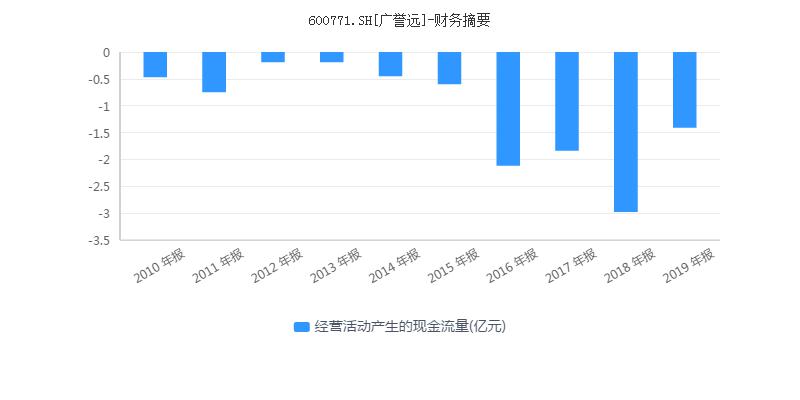

然而,GPLP犀牛财经观察近十年数据,2010-2019年广誉远长达十年时间经营性活动现金流一直为负值,2010-2019年分别为-0.47亿元、-0.75亿元、-0.19亿元、-0.19亿元、-0.45亿元、-0.6亿元、-2.21亿元、-1.84亿元、-2.98亿元,-1.41亿元。

来源:同花顺iFinD

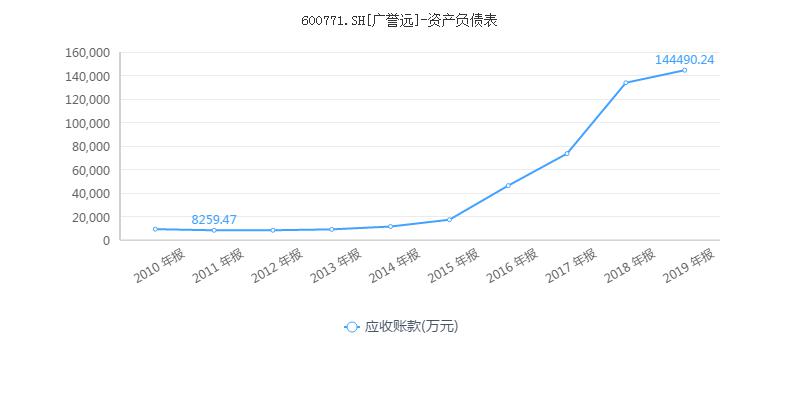

同时,广誉远的应收账款不断攀升,从2010年的0.92亿元攀升至2019年的14.45亿元。2019年应收账款的账面价值占营收比高达118.72%。已经超过其总营收。

来源:同花顺iFinD

此外,广誉远的销售费用也在不断增长。2015-2019年,广誉远销售费用分别为2.22亿元、4.31亿元、5.16亿元、6.29亿元和5.14亿元,占营收的比重分别为51.87%、46%、44.14%、38.85%和42.23%。

然而与销售费用一同增长的还有存货值。2015-2019年,广誉远的存货分别为0.93亿元、1.01亿元、1.82亿元、3.73亿元、5.24亿元。可见,销售费用增长并未促进产品多销。

广誉远传承至今已有470多年的历史,经营上却问题频现,是否能实现2020年销售收入15亿元、净利润1.8亿元的目标呢?GPLP犀牛财经将持续关注。