者:毛栗子

来源:GPLP犀牛财经(ID:gplpcn)

6月12日,中国证监会官网披露了梦天家居集团股份有限公司(下称“梦天家居”)的招股说明书。梦天家居预计公开发行股票5536万股,拟募集资金不超过9.8亿元,用来扩产、营销及补充流动资金。

梦天家居成立于2003年09月22日,主营业务是木门、墙板、柜类等定制化木质家具的设计、研发、生产和销售。

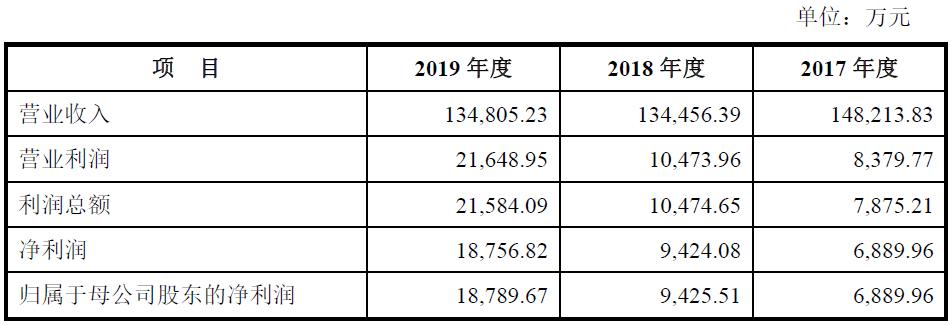

招股书显示,2017年-2019年,梦天家居的营业收入分别为14.82亿元、13.45亿元、13.48亿元,归母净利润分别为0.69亿元、0.94亿元和1.88亿元。公司营业收入2018年同比下降9.28%,2019年同比增长0.26%,增长乏力。

数据来源:梦天家居招股书

招股书显示,2017-2019年,梦天家居在木门生产规模、市场销售量上,连续三年在国内家居行业同类企业中排名前三。

但梦天家居的主营产品木门销量及营收在逐年下滑。2017年-2019年,公司木门类产品的销量分别为64.60万套、50.95万套、45.61万套;木门板块营业收入分别为12.33亿元、10.12万元、9.73亿元。

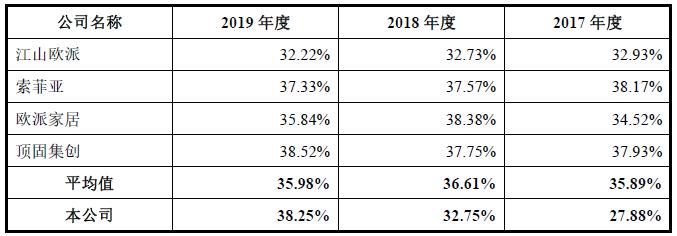

此外,2017-2019年梦天家居的毛利率快速增长,这与同行公司的变动趋势相异。

数据来源:梦天家居招股书

招股书显示,梦天家居毛利率的增长依靠产品提价和成本的大幅降低,所以公司成本大幅下降后,较同行有了成本优势。

招股书显示,2017年-2019年,公司的主营业务成本分别是10.68亿元、8.97亿元和8.29亿元,占营业收入的比例分别为72.12%、67.25%和61.75%,逐年降低。

其中,营业成本降低主要是因为直接材料成本的大幅下降,2017-2019年,梦天家居直接材料金额分别为7.77亿元、5.79亿元和5.17亿元,占总成本的72.74%、64.54%和62.4%。

此次,梦天家居能否IPO成功呢?GPLP犀牛财经将持续关注。