作者:Aria

来源:GPLP犀牛财经(ID:gplpcn)

若反垄断审查通过,金光纸业或垄断中国“白卡纸”的半壁江山。

6月9日,博汇纸业(600966.SH)再次发布收购进展报告称,目前金光纸业(中国)投资有限公司(下称“金光纸业”)提交的经营者集中反垄断审查材料已由国家市场监督管理总局反垄断局受理,审查工作尚在进行之中。

这场已经持续半年多的收购又一次进入了人们的视野。

实际上,金光纸业对对博汇纸业的正式收购从2019年11月就已经启动。

根据2020年1月13日博汇纸业发布的《关于对山东博汇纸业股份有限公司控制权变更事项的问询函》的回复公告显示,博汇集团由于快速的产业规模扩张,导致债务水平不断升高,营运资金压力进一步加大。为降低企业运营风险,2019年11月18日以来博汇集团主动寻求控制权转让机会。而处于对金光纸业的规模与资金实力等方面的肯定与认可,双方进行了接洽并签署了《股权转让意向书》。

博汇纸业已经连续两年归母净利润同比下降,2018-2019年,博汇纸业实现归母净利润分别为2.56亿元、1.34亿元,同比下降分别为70.11%,47.73%。

自上市起,博汇纸业主要靠银行贷款、发债等增发事项筹集资金。从上市以来,博汇纸业就不断筹措资金对高档包板纸(牛皮箱板纸、瓦楞纸)、信息纸等产品的产线及配套工程进行升级。

而这种不断地扩张和升级,给博汇纸业带来了负债和资金上的压力。

2014年~2017年,公司的有息负债规模已达60亿元,占总负债比重超过70%;2019年末,公司资产负债率为72.78%,为历史高点,有息负债已超过100亿元,而货币资金只有19.68亿元。

金光纸业收购博汇纸业或许是看上了博汇纸业的“卡纸”业务。

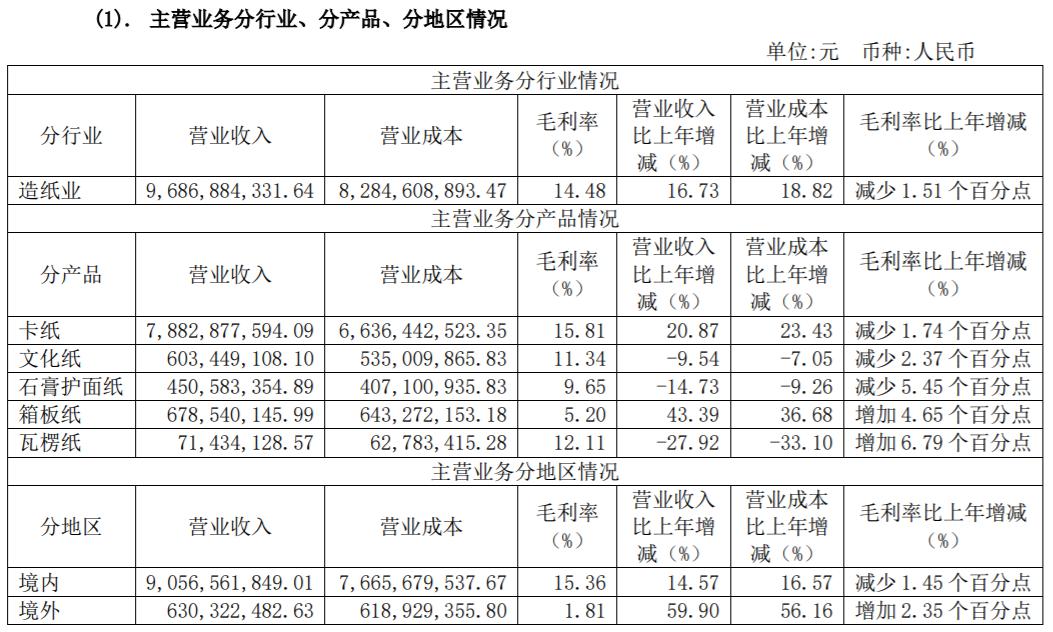

据悉,卡纸的产销一直是博汇纸业的营收主力,而博汇纸业对卡纸的依赖也一直很大。2018年由于卡纸价格下降,导致博汇纸业交出了一份不及格的答卷,而2019年,也得益于卡纸销售的优异表现,卡纸贡献了81.38%的营收,顺利实现2019年的营收增长。

可以说,博汇纸业是一家受市场影响较大的企业,但其主要产品——卡纸的生产与销售量,在国内来说,有着一定的影响力。

据了解,金光纸业的母公司金光中国在国内占据着卡纸市场的半壁江山,在中国拥有20多家全资和控股浆纸企业,并拥有19家林业公司,总资产约1726亿元,年加工生产能力约1100万吨。

收购博汇之后,金光中国在白卡纸领域的产能将居于主导地位,不仅市场份额大幅提高,在未来的市场竞争中处于更加有利的地位,还将形成一家独大的格局,这会极大地改变卡纸的市场生态。