作者:寒露

来源:GPLP犀牛财经(ID:gplpcn)

近几年,“互联网下半场”的声音甚嚣尘上,各大互联网公司纷纷从To C转向To B,尤其巨头纷纷是云计算赛道,这被认为是互联网下半场的主流商业趋势。

为啥?

因为云计算实在是一块“大蛋糕”。

据GIV 2025预测,到2025年,全球所有企业都将使用云技术,而由云技术而催生各种应用的使用率也将达到85%。Gartner则预计,到2020年全球云计算市场规模将达到4114亿美元。

然而由于云计算天生具有高门槛、高投入的特点,这也就意味着多数企业都失去了入场券,只剩下阿里云、腾讯云牢牢站在第一梯队当中:

在云计算这个赛道上,阿里云是中国云计算业务公认的开拓者——2020年5月8日,据IDC 发布的《中国公有云服务市场(2019下半年)跟踪》报告显示,阿里云的市场份额为 41.9%,位居第一。

位居第二位,是腾讯云,除了其他业务的竞争之外,腾讯与阿里在云计算领域的竞争也同样火药味十足。

比如,2020年4月30日,阿里云宣布将在未来3年内投入2000亿元布局数字新基建;

仅隔一个月,2020年5月26日,腾讯表示未来5年将投入5000亿元用于新基建建设。

那么,二者到底有何差别呢?激烈竞争下,未来谁主沉浮呢?

先行者阿里云

谈到阿里云,不得不提阿里云创始人王坚。

他曾在一次采访中说:“可能除了马云以外,所有人都觉得我是个骗子,甚至可能马云也觉得我是个骗子。”

时间回拨到2010年4月,阿里云第一次应用到阿里金融上,阿里云却交出了一份差强人意的答卷——当阿里金融“牧羊犬”产品于飞天系统上线后,阿里云频频“宕机”,不断出现数据出错,这对于对稳定性与安全性有着较高要求的阿里金融来说,显然有着严重影响。

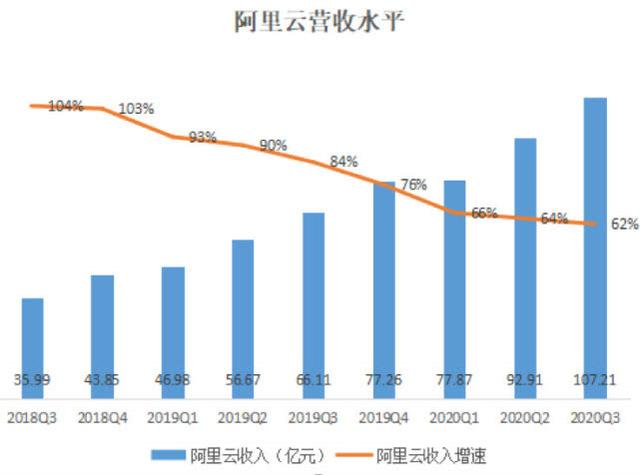

然而,阿里云坚持了下来,不断完善产品及数据,最终看到了曙光——2020年,阿里云收入同比增长62%至人民币400亿元,主要由于来自公共云与混合云业务的收入贡献均实现增长。

据IDC数据显示,按IaaS及IUS的市场份额计算,阿里云已然成为了亚太区最大的云计算服务商,由此可见,阿里云已然成为了阿里巴巴未来的增长点之一。

最新数据显示,2019年阿里云的市场份额为41.9%,同比下滑了0.8%。尤其是在腾讯云与华为云不断增长的势头之下,2019年,位于第二位的腾讯云市场份额为12.0%,同比增 0.2%;天翼云排名第三,为7.7%,同比增 0.2%;华为云是势头最强劲的追赶者,市场份额为7.6%、同比增长3.4%

后来者腾讯云

面对云计算这个蛋糕,“不差钱”的腾讯云同样虎视眈眈。

2018年,腾讯通过大规模的企业架构重组发出了向To B进军的号令。

对此,“鹅厂”掌门人马化腾表示:“现在的腾讯需要更多To B的能力。”

随后,腾讯进行了第三次组织架构调整,不仅成立云与智慧产业事业群(CSIG)这个完全2B的大业务单元,而且还创立了企业微信、小程序等构成腾讯2B基因的重要业务。

后来,在腾讯自身游戏、视频、金融等业务支撑下,腾讯云不仅实现快速发展,而且成功落地多个消费场景。

公开资料显示,2019年,腾讯云全年营收超过170亿元,增速为87%,占金融科技及企业服务业务总收入的约17%。而在2018财年,腾讯云收入增长超过100%至91亿元。

不过,从增速来看,腾讯云的高速增长开始放缓,至于其未来市场占有率能够达到多少,这个还需要进一步观察。

从目前来看,阿里云和腾讯云除了国内火药味十足之外,双方都在积极进军国际市场,将战火烧到了海外云业务。目前阿里云在全球19个地理区域内运营者56个可用区;腾讯云已开放25个地理区域,运营53个可用区。

高盛研究报告指出,2019年云计算的市场渗透率首次突破10%,达到11.3%。研究表明,一旦一项技术的渗透率超过10%,将会进入加速增长阶段。

当然,云计算市场不止有阿里云、腾讯云这两朵云,最近上市的几个中小云厂商也令未来的市场增量充满了变数。

独立云的“打法”是,绕开巨头们的封锁圈,深耕细分赛道,比如优刻得专注于游戏行业,金山云发力政务云、金融云等。

在“云计算下半场”,是第一梯队的阿里云独占鳌头,还是腾讯云弯道超车,亦或者第二梯队的参与者会杀出一个“黑马”?

这个需要时间的答案。