作者:禾凉

来源:GPLP犀牛财经(ID:gplpcn)

2020年7月16日,深交所发布奥特佳新能源科技股份有限公司(以下简称“奥特佳”),2019年年报的问询函,提出关于奥特佳(002239.SZ)2019年年报的16个问题,其中,包括奥特佳营收与净利“背道而驰”,“牡丹江富通收购”事件等问题名列其中。

公开资料显示,奥特佳新能源科技股份有限公司创立于2000年,作为汽车热管理技术开发行业的一员,奥特佳的主营业务为汽车空调压缩机的生产和销售,总资产82亿余元。2015年,奥特佳在深交所上市,股票代码002239。

这样一家“看起来”还不错的公司究竟为何被深交所连续发出16个连环提问?

奥特佳到底怎么了?

对此,GPLP犀牛财经对奥特佳进行了详细分析。

来源:深交所公告

牵扯“担保门”事件 “净利”与“营收”背离

在奥特佳的种种谜团当中,其中,最引发深交所关注的问题为奥特佳营收下降但是净利大增。

“净利”与“营收”背离,奥特佳到底怎么回事呢?

据GPLP犀牛财经发现,据奥特佳2019年财报显示,2019年,奥特佳实现营收32.11亿元,同比2018年下降21.52%;然而,其净利润却实现1.02亿元,同比2018年增幅为156.35%。

由此,深交所要求奥特佳结合主营业务汽车空调压缩机、空调系统及汽车热管理、同行业可比上市公司情况,说明奥特佳营业收入与净利润变动方向不匹配的原因及合理性。

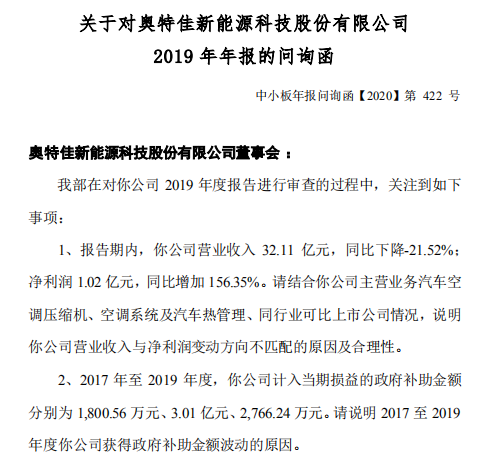

GPLP犀牛财经查询奥特佳2019年年报可知

来源:奥特佳2019年年报

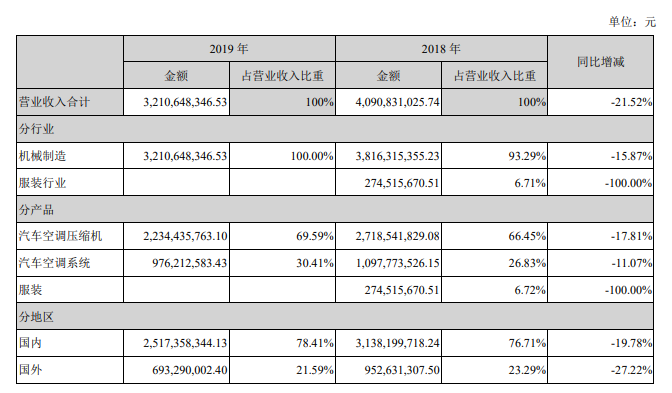

从业务结构来看,奥特佳营收来源主要是机械制造行业。

主要的营收产品为汽车空调压缩机与汽车空调系统,营收占比69.59%的汽车空调压缩机的营业收入为22.34亿元,同比降17.81%;营收占比30.41%的汽车空调系统的营业收入为9.76亿元,同比降11.07%。

从主营业务来看,包括汽车空调压缩机与汽车空调系统在内,奥特佳的两项主要产品营收均大幅降低,总营收降21.52%似乎有迹可循。

来源:奥特佳2019年年报

与此同时,汽车行业经济大环境也不甚乐观。

同花顺ifind显示,2019年国内宏观经济增势继续趋缓,汽车行业继2018年出现产销量明显下滑后,连续第二年遭遇产销持续下滑的局面,传统能源汽车市场受到冲击,新能源汽车市场因受补贴退坡的影响而结束了连续多年的高增长局面,景气程度明显走低,年度产销量首度下滑。

在汽车行业整体遭受冲击的背景下,奥特佳所在的汽车零配件行业也同样遭遇寒冬,自然,这影响到汽车零配件企业奥特佳——2019年,奥特佳自身主要产品的销量规模契合宏观形势的变化趋势,总体规模下降。

然而,2019年,奥特佳净利润同比增156.35%,这到底是怎么一回事呢?

据证券日报报道称,2018年,奥特佳曾因牵涉其中的8起案件一审不利判决而计提预计负债3.09亿元,2019年全额转回,因而2019年净利润同比增长156.35%。

值得注意的是,这多起诉讼来源于奥特佳的“担保门”事件。

2020年5月7日,奥特佳发布公告称,收到南通亚伦诉奥特佳股东江苏帝奥、王进飞及奥特佳债务纠纷案件的民事裁定书之一,准许原告对奥特佳撤诉。

公开资料显示,奥特佳“担保门”源来已久。

奥特佳原实控人王进飞曾向南通亚伦公司借款,积欠本息金额达24051万余元。

后因其无力偿还,便利用其私刻的奥特佳印章,在奥特佳不知情的情况下,将奥特佳列为欠款的连带责任担保方。后南通亚伦在2018年9月将江苏帝奥、王进飞及奥特佳诉至南通市中级人民法院,要求奥特佳履行连带担保责任,代为清偿债务。

截止5月7日,由王进飞私刻公章问题将奥特佳牵涉其中的诉讼案件共8起,连南通亚伦案在内,目前已全部了结,奥特佳均不承担法律责任。

营收三年连降 净利发展不稳 未来前景堪忧

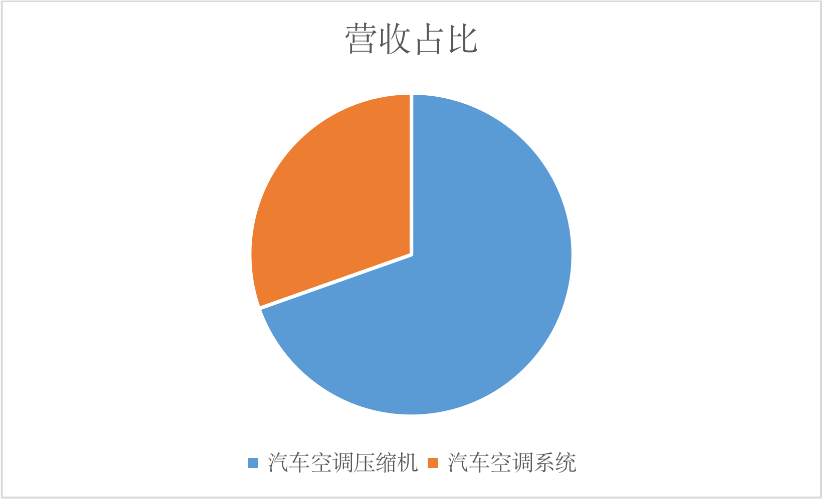

虽然“担保门”事件逐步告一段落,然而,在“担保门”事件及行业冲击下,奥特佳的未来前景依旧堪忧——据奥特佳过去三年财报显示,2019年奥特佳营收的下滑并不是突然陡降,而是有迹可循。

真实的奥特佳营收已经是从2017年开始就已经连续下滑。

数据来源:奥特佳历年年报

GPLP犀牛财经查阅奥特佳历年年报发现,奥特佳2017-2019年营收分别为51.84亿元,40.91亿元,32.11亿元,同比分别下降0.86%,21.08%,21.52%;净利润为3.67亿元,0.40亿元,1.02亿元,同比分别下降17.71%,下降89.10%,增156.35%。

虽然2019年其营收略微回暖,其净利也增幅达到156.35%,然而,从奥特佳过去三年的营收来看,在过去三年当中,奥特佳营收实现了三连降,而且其净利润也同样在2017年、2018年连续走低。

2020年7月14日,奥特佳披露2020年半年业绩预告显示,奥特佳对2020年半年报的预测为公司将亏损3200万元至4800万元,而在2019年同期则盈利2229.86万元。

显而易见,2020年上半年奥特佳业绩仍然并不乐观。

对此,奥特佳披露了以下几点原因:

一,由于新冠肺炎疫情的影响,2020年一季度国内汽车市场产销量大幅下滑,奥特佳作为汽车零部件供应商,产量大幅下降,主营业务销售收入明显降低,同时,奥特佳在生产保供、人力资源维持及疫情防控方面的费用成本有所增长,产品毛利相应下降;

二,二季度以来,受疫情全球大流行的影响,奥特佳及其子公司的海外生产基地纷纷按当地政府的指令而停产停工。在营业收入大幅度减少的情况下,人力资源维持成本和固定资产折旧费用相形之下较高,导致海外子公司产生亏损;

三,根据市场形势和客户经营情况的变化,审慎调整个别客户应收账款坏账政策,当期坏账准备计提额有所增加。

低于行业均值 营收与净利有点难看

如果说行业整体下滑及疫情的影响情有可原的话,那么,在同行业的公司对比当中,明显低于同行甚至行业均值,则奥特佳自身难辞其咎。

GPLP犀牛财经查询同花顺ifind发现,在汽车零部件行业137家企业中,奥特佳营收32.11亿元,排名仅为45位,排名第一的潍柴动力营业收入为1743.61亿元,汽车零部件137家企业中行业平均营收为60.43亿元,净利润排名行业平均净利润为2.57亿元,排名第一的潍柴动力净利润为119.07亿元,然而奥特佳净利润为1.02亿元,与模塑科技和艾可蓝净利润相等,排名第69位。

从营收与净利来看,2019年,奥特佳营收不到潍柴动力营收的一半,而潍柴动力的营收与净利润分别是奥特佳的54.30倍与116.74倍,且奥特佳营收与净利润均低于行业均值。

这让垂直细分行业龙头奥特佳多少有点尴尬。

而且,在汽车业下行所带来的经济大环境影响下,奥特佳的未来也并不乐观,不但有可能业绩持续下滑,而且行业重头压阵,更有“担保门”风波冲击,前路实在有点坎坷。

奥特佳将如何继续发展,2019营收与净利“背道而驰”究竟是何端倪,奥特佳又将如何回应深交所的连环质疑?

对此,GPLP犀牛财经将持续保持关注。