作者:尧木

来源:GPLP犀牛财经(ID:gplpcn)

7月27日,康辰药业(606590.SH)发布2020年半年报称,实现营业收入3.48亿元,同比减少35.98%;净利润为1.03 亿元,同比减少31.02%;扣非净利润为0.89亿元,同比减少34.97%。

图源:康辰药业半年报

康辰药业表示,2020年上半年受公共卫生事件影响,医院端诊疗服务受到限制,致使医药生产、消费活动受到冲击。

营收和净利的双双下滑之外,2020年上半年,康辰药业的营业成本、销售费用、研发费用都出现了不同程度的下滑。营业成本同比下滑15.24%至2333.91万元,销售费用同比下滑36.91%至2.01亿元,研发费用同比下滑27.98%至3732.19万元。

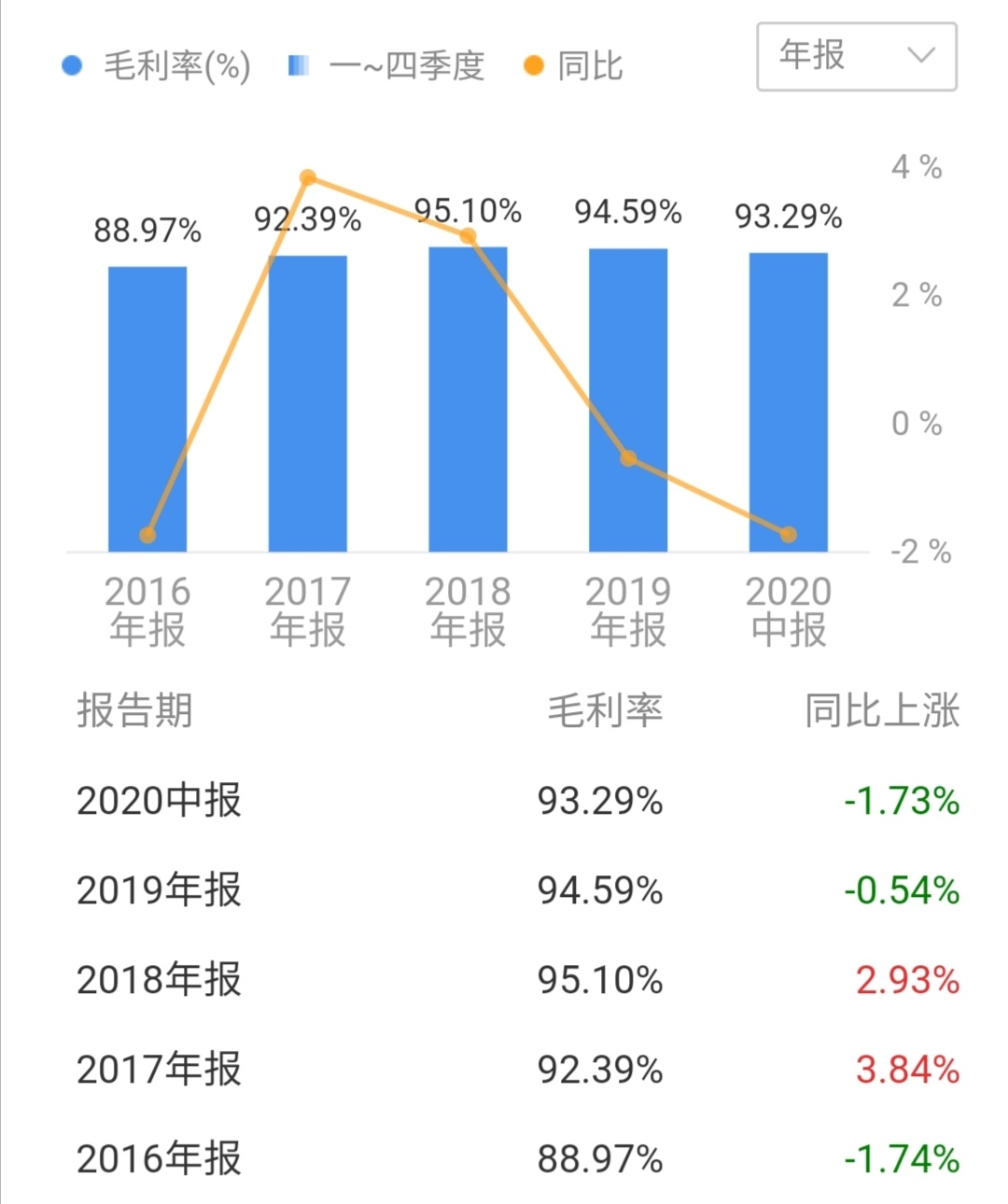

值得注意的是,康辰药业毛利率依然处于较高水平。2020年上半年,康辰药业毛利率为93.29%,同比减少1.73个百分点,虽有所下降,但仍处于高位。

图源:同花顺

这主要是因为康辰药业所研发的产品“苏灵”是目前国内血凝酶制剂市场唯一的国家一类创新药,而行业内创新药毛利率普遍较高。

此外,康辰药业的营收几乎只靠“苏灵”一种产品支撑。2019年数据显示,“苏灵”的营收占比达98.78%,是康辰药业的王牌。

2020年上半年,因为住院病人减少,手术量大幅减少,“ 苏灵”作为外科手术止血药物销售量受到一定影响,因此康辰药业的营业收入和净利润也就随之下降。

由此可以看出康辰药业的产品“苏灵”作为创新药有20年专利保护期,能够形成高门槛的技术壁垒,但是未来随着专利保护到期,“苏灵”的竞争对手会越来越多,价格必然随之下调。

而为了扩展产品线,康辰药业将研发方向投向抗肿瘤创新药、血液等多个领域。但是新药研发风险高、周期长、投入大,包括临床前研究、临床试验和药品审批等阶段,整个过程存在重大不确定性。

因此,在此期间,康辰药业若不能顺利完成新药的研发,推出新药上市撑起营收,那么康辰药业必然会有较大的业绩压力。