作者:有局儿

来源:GPLP犀牛财经(ID:gplpcn)

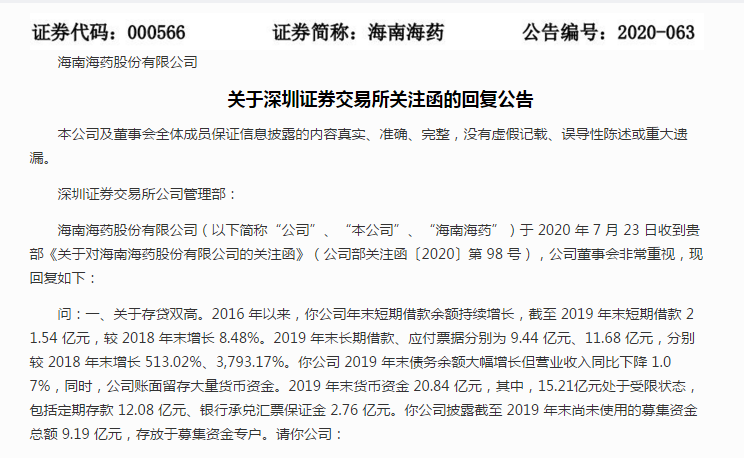

7月28日,海南海药(000566.SZ)回复深交所关注函,针对此前深交所提出的存贷双高、“隐瞒子公司”等问题进行回复。

(图源:海南海药公告)

针对存贷双高问题,海南海药在回复中表示,2019年末货币资金余额共计20.84亿元,扣除其中9.19亿元募集资金后,可日常支配的货币资金并不充裕。该公司采取了定期存款、购买低风险理财产品等方式,以提高募集资金使用效率。同时通过银行贷款、应付票据、以及定期存单质押、存入票据保证金等短期融资方式进行资金筹措,以满足正常生产经营的需要。

并且,海南海药表示,不存在债务偿付风险。

据2019年财报,截至2019年末,海南海药短期借款、长期借款、应付票据分别为21.54亿元、9.44亿元、11.68亿元,分别同比增长8.48%、513.02%、3793.17%。同时,账面留存大量货币资金。2019年末,其货币资金为20.84亿元,其中,15.21亿元处于受限状态,包括定期存款12.08亿元、银行承兑汇票保证金2.76亿元。

因此,存在“存贷双高”问题而被深交所问询。

此外,深交所还针对海南海药“隐瞒子公司”台州一铭的问题进行了问询。

海南海药回复表示,2011年收购了台州一铭50%股权,将其纳入到合并报表中;2012年,发现无法对其形成实质性控制,且台州一铭公司核心技术均为其他股东(合计持股50%)掌握,于2012年度半年报,将其调出合并报表范围,纳入合营公司管理。

此外海南海药还表示,台州一铭拥有生产美罗培南粗品的独有生产工艺技术及团队,其产品质量、价格、供货均较为稳定,是该公司主要产品的重要原料药供应商。而为了确保其产品质量以及供货稳定,海南海药会直接向台州一铭销售其生产所需中间体。因此形成既是供应商又是客户关系。

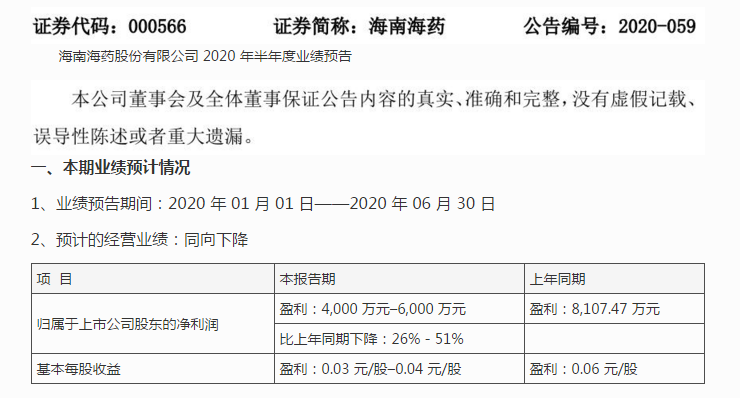

此外,7月11日,海南海药发布了2020年上半年业绩预告,预计实现净利润4000万-6000万元,同比下降26.0%-51.0%。

(图源:海南海药公告)