作者:禾凉

来源:GPLP犀牛财经(ID:gplpcn)

在A股上市的达志科技(300530.SZ)讲述了一个另类的故事:上市仅3年就陷入了实控人变更的“卖壳门”,因为业务上的多个“神奇碰撞”引发了深交所4连叩问。

来源:深交所公告

达志科技成立于2002年,于2016年8月上市,主要从事表面工程行业所需专用化学品的研发﹑生产和销售,主营业务包含电镀添加剂﹑电镀中间体﹑电镀特殊化学品、PCB化学助剂、电子化学品、涂料添加剂﹑聚碳酸亚酯多元醇及配套环保设备等。

“无巧不成书”三叠加,巧合还是别有隐情?

中国有句老话,叫做“无巧不成书”,发生在达志科技身上的一切都诠释着这句话。

2020年7月16日,达志科技再次收到深交所的问询函,这是该公司2020年以来第四次被深交所“另眼相待”。

深交所在问询中提出,2018年、2019年,达志科技贸易业务第一大客户中冶化工分别实现销售额3376.55万元、2765.19万元,占化工贸易业务收入比例分别为90.86%、39.74%;2018年、2019年达志科技向第一大供应商保华国际的采购额分别为3310.34万元、2554.84万元,占化工贸易业务采购比例分别为94.70%、38.27%。

公开信息显示,中冶化工和保华国际通讯地址、电话、邮箱地址相同,且两者均为贸易商。

达志科技的客户与供应商竟然拥有同样的通讯地址、电话与邮箱,这到底是巧合还是另有其他原因呢?

对此“巧合”,深交所发问询函要求达志科技说明贸易业务的主要客户及供应商所处位置、联系电话与电子邮箱相同且同为贸易商的原因及合理性,相关交易的必要性及合理性。

来源:达志科技公告

对此,达志科技于2020年7月22日晚发布公告称,中冶化工、保华国际注册地址不同,两家公司办公地址相同是因为分别租用了中国房地产开发集团南通有限公司持有、管理并对外出租的物业大楼的办公场所作为其主要办公场地(位于南通市崇川区沈家巷 15号)。

而中冶化工与保华国际的电话与电子邮箱均相似,是因为留的电话是公司办公所在大楼前台办公电话,留的邮箱是委托工商信息办理方中国房地产开发集团南通有限公司办公室相关工作人员的邮箱,因此中冶化工与保华国际披露的企业通讯地址、邮箱、联系电话相同。

至于事实情况是否属实,只能等待深交所的调研结果了。

除了上述“巧合”外,达志科技2019年贸易业务第二大客户荣厚商贸注册地址与达志科技第一大股东蔡志华的配偶刘红霞担任法定代表人的乐田园注册地址相同。在2019年开展化工贸易业务中,佛山市扬特金属有限公司、佛山市南海区民特化工贸易有限公司既为销售对象同时又为采购对象。

发生在达志科技的“巧合”是不是显得太多了?

上市3年实控人更迭陷“卖壳门”

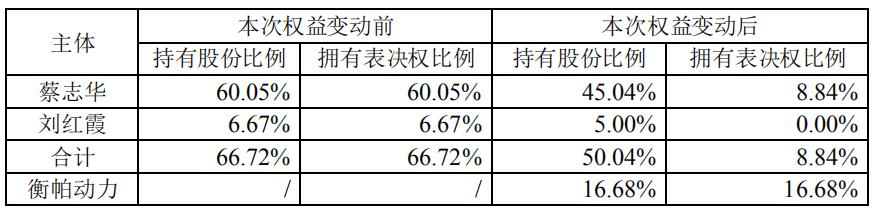

达志科技上市仅仅3年便出现了实控人变更的“卖壳门”。2019年9月16日,达志科技发布公告称,收到控股股东、实际控制人蔡志华及股东刘红霞的通知,蔡志华、刘红霞与衡帕动力于2019年9月16日签署了《股份转让协议》及《表决权放弃协议》,达志科技控股股东、实际控制人蔡志华及股东刘红霞拟通过协议转让方式将达志科技0.18亿股股份(约占总股本的 16.68%)转让给衡帕动力。

此后,衡帕动力将成为达志科技的控股股东,衡帕动力的实际控制人王蕾将成为达志科技新的实际控制人,衡帕动力借达志科技实现曲线上市。

来源:达志科技公告

GPLP犀牛财经查询达志科技2019年报,达志科技的实控人已经于2019年10月31日变更为王蕾。

来源:达志科技2019年年报

业绩连降4年最高降幅达63%

达志科技自2016年上市以来,业绩逐年恶化。

来源:达志科技2016-2019年年报

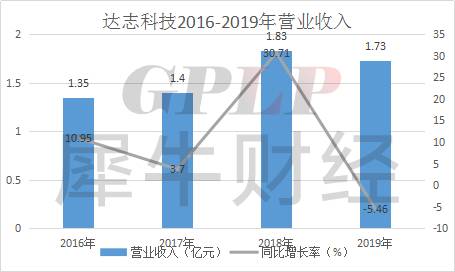

达志科技近年来营收和净利润增速不稳定,2019年出现负增长。据年报,2016-2019年,达志科技的营业收入分别为1.35亿元(调整后)、1.40亿元(调整后)、1.83亿元、1.73亿元,同比分别增10.95%、3.70%、30.71%、-5.46%。

来源:达志科技2016-2019年报

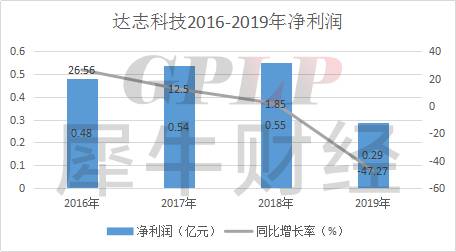

2016-2019年,达志科技净利润分别为0.48亿元(调整后)、0.54亿元(调整后)、0.55亿元、0.29亿元,分别增26.56%、12.50%、1.85%、-47.27%。

来源:达志科技2016-2019年报

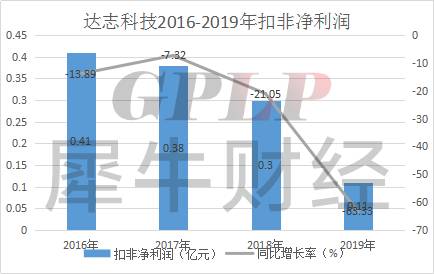

在最能反映企业盈利能力的扣非净利润方面,达志科技4年来增速连续下滑。2016-2019年,达志科技扣非净利润分别为0.41亿元(调整后)、0.38亿元(调整后)、0.30亿元、0.11亿元,同比分别降13.89%、7.32%、21.05%、63.33%。

达志科技的业绩变动是个案还是整个行业的问题呢?

GPLP犀牛财经查阅同花顺iFinD发现,2016-2019年,化学制品行业249家上市公司合计营收分别为7007.31亿元、9321.73亿元、10173.47亿元、10191.54亿元,同期合计净利润分别为351.55亿元、711.92亿元、873.49亿元、646.83亿元,同期行业平均营收分别为28.14亿元、37.44亿元、40.86亿元、40.93亿元,同期行业平均净利润分别为1.41亿元、2.86亿元、3.51亿元、2.60亿元。

2016-2019年化学制品行业的平均营收连续4年递增,净利连续3年递增,2019年略微下滑。反观达志科技,近4年营收与净利润均远远落后于行业均值。

来源:达志科技公告

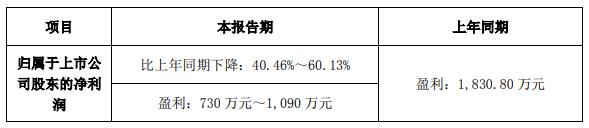

达志科技2020上半年净利润大幅度下滑,根据2020年7月15日发布的业绩预告,上半年净利润预计同比下滑40.46%-60.13%,预计盈利730万-1090万元。

对于业绩下降,达志科技称,受新型冠状病毒疫情及表面工程化学品业务下游需求下滑的影响,表面工程化学品业务在维持现有订单和开拓新客户方面困难增加,涂镀添加剂系列产品销售较同比下降;达志科技新能源动力电池业务正处于持续产能建设和研发投入期间,尚未能产生经济效益。

达志科技能否摆脱业绩下滑重回增长之路吗?

发展新能源车电池,启动双主业模式

随着全球能源危机和环境污染问题的日益突出,节能、环保有关行业的发展被高度重视,发展新能源汽车已经在全球范围内形成共识,而动力电池作为新能源汽车的“心脏”,是新能源汽车产业链上至关重要的一环。

2020年1月2日,达志科技无偿受赠上海凌帕持有的湖南新敏雅80%股权及四川新敏雅80%股权,2020年2月18日,相关工商变更手续全部完成。2020年4月28日,上海凌帕拟向达志科技转让其持有的湖南新敏雅20%股权及四川新敏雅20%股权,股权转让价格合计794.50万元。

2020年4月20日,达志科技董事会同意控股子公司湖南新敏雅与弘湘国投、祁东建投合作建设新能源动力电池产业园。

2020年5月5日,达志科技发布《广东达志环保科技股份有限公司关于非公开发行股票发行方案的论证分析报告》称,为了寻求新的利润增长点,以及股东价值的最大化,达志科技投入锂离子动力电池(2.4GWh)项目建设和高性能动力电池研发中心项目,拟投入金额为12.79亿元。

通过该布局,达志科技正式开启了“表面工程化学品+新能源动力电池”的双主营业务的发展模式,然而,达志科技能否在“表面工程化学品+新能源动力电池”的双主营业务的发展模式下最终获得成功呢?

达志科技能否扭转4年以来的颓势,成功建设新能源动力电池产业园,GPLP犀牛财经将持续关注!