作者:蔚芮

来源:GPLP犀牛财经(ID:gplpcn)

近日,郭广昌有点“烦”。

为啥呢?

很简单,复星国际(00656.HK)或许正在经历其成立以来的又一次危机。

复星国际发生了什么?他们又能否顺利度过此危机吗?

复星国际的“烦恼”

2020年的复星国际有点“烦”。

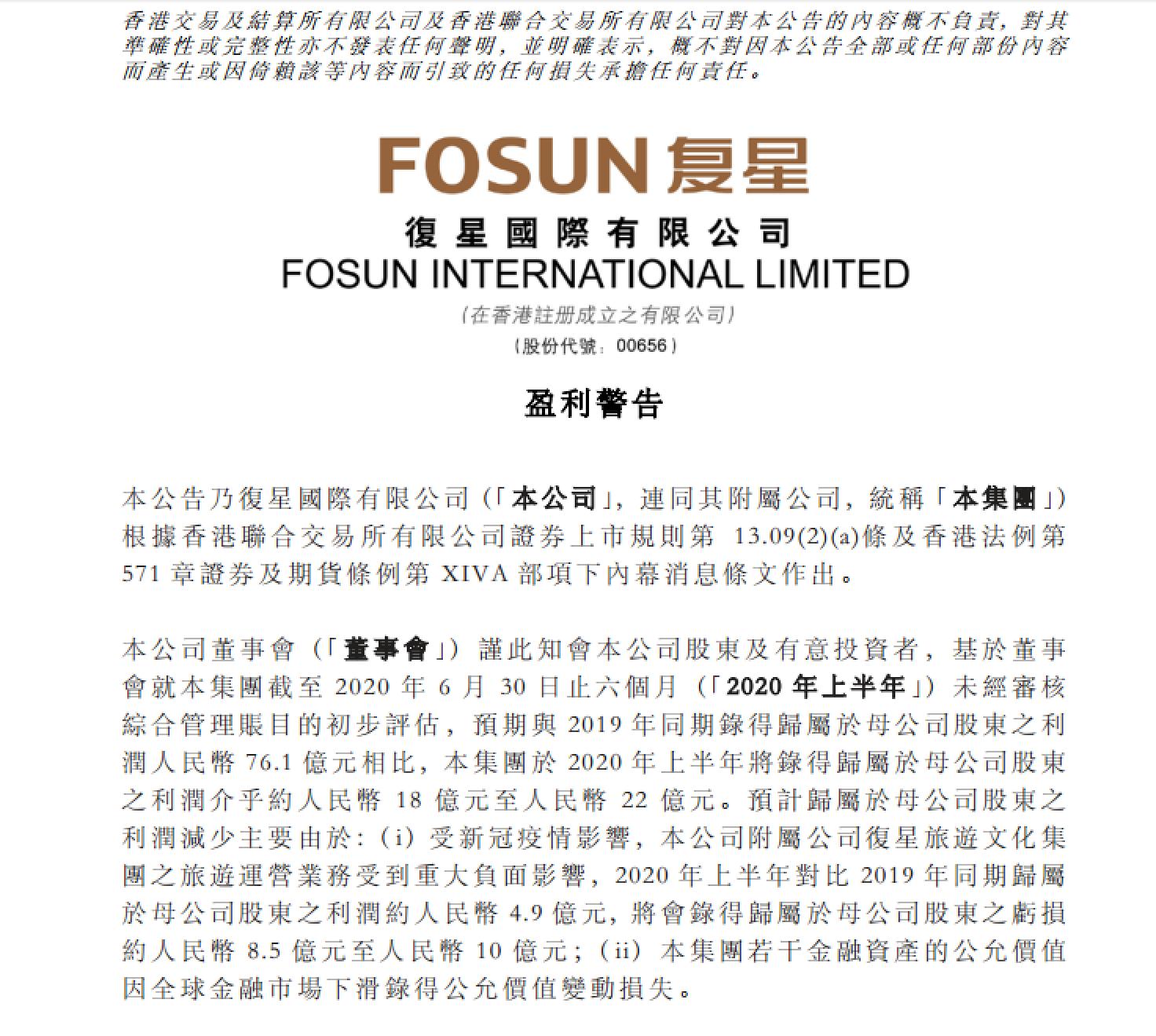

2020年7月24日,复星国际发布了2020年上半年业绩盈利警告,据该业绩报告显示,复星国际预期2020年上半年归母净利润约18亿-22亿元。较2019年同期76.1亿元出现严重下滑,下滑幅度超过70%。

来源:复星国际公告

看起来,业绩下滑超过70%的确有点严重。

对此,复星国际的解释是:受疫情影响,复星国际旗下复星旅游文化(01992.HK)的旅游运营业务受到重大负面影响,2020年上半年预期将较2019年同期由盈转亏;受全球金融市场下滑影响,复星国际若干金融资产的公允价值产生变动损失。

换句话说,GPLP犀牛财经可以这样理解:

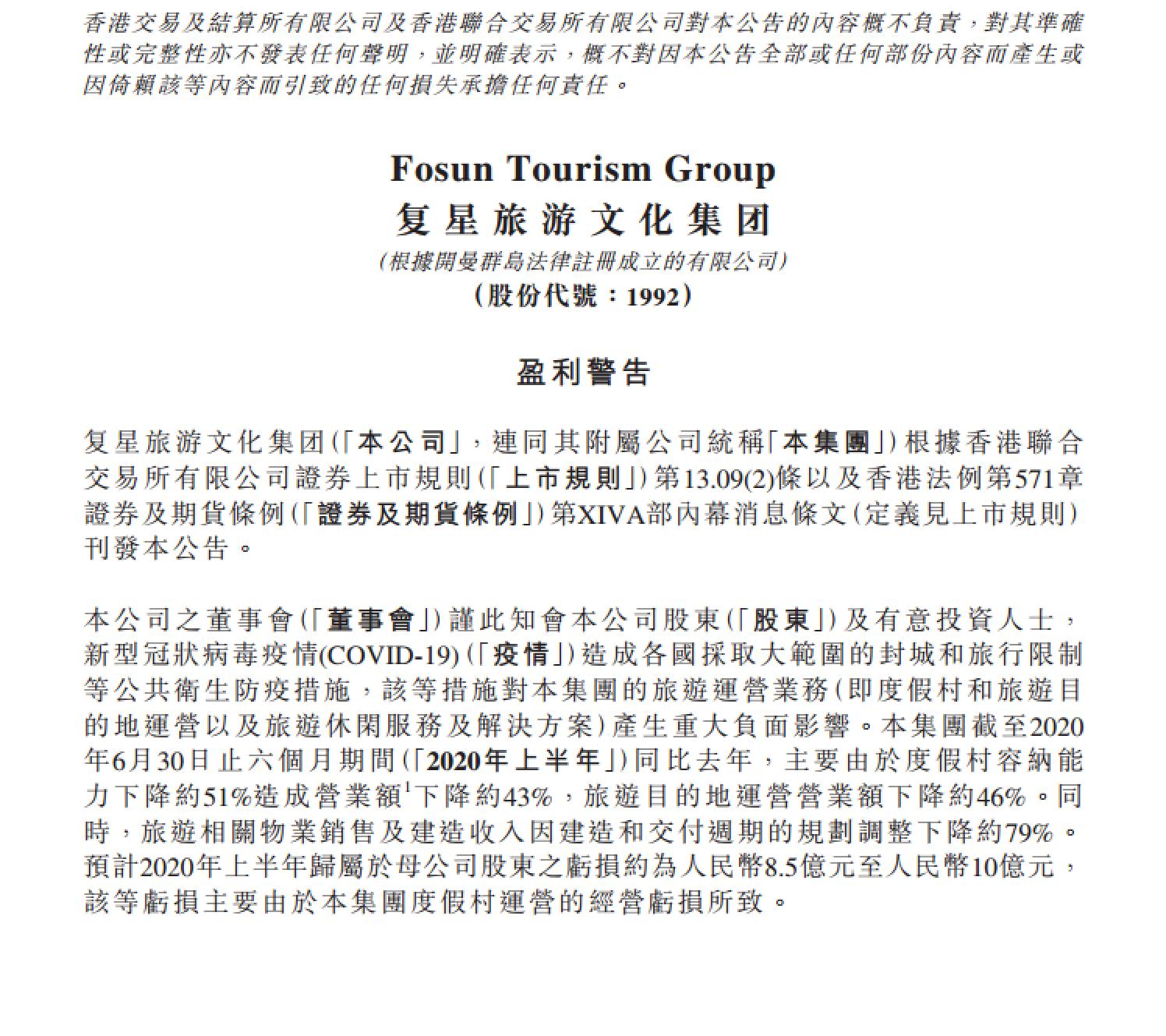

作为复星国际旗下独立上市的子公司,复星旅游文化于2018年登陆港交所,并且在过去两年业绩还不错,比如在2018年,复星旅游文化扭亏为盈,实现归母净利润3.89亿元;2019年业绩翻倍,仅上半年就实现了归母净利润4.9亿元。

然而谁也没有想到,一场突然而来的公共卫生事件改变了一切。

2020年7月24日,复星旅游文化发布盈利警告显示,因疫情造成的各国大范围封锁和旅行限制等防疫措施,令集团旅游运营业务产生重大负面影响,因此预计2020年上半年归母净利润约将出现8.5亿元-10亿元的亏损。

来源:复星旅游文化公告

复星国际糟心的事情不止复星文旅这一个麻烦。

持续的打击还在后面。

作为太阳马戏团的第二大股东,太阳马戏团的破产也让复星国际很烦恼——2020年6月29日,在加拿大特利尔,太阳马戏团发表声明称,已向法院提交破产保护申请,破产保护的直接原因为公共卫生事件。据悉,自从2020年以来,太阳马戏团被迫取消了44场演出,并接连两次宣布大幅裁员,最终4679名员工被解雇,约占员工总数的95%,对此,太阳马戏团的CEO丹尼尔·拉玛尔公开表示:“太阳马戏团经历了历史上最艰难的一天。”

资料显示,2015年4月,复星集团宣布对太阳马戏团进行投资。彼时,复星国际在其官方微信公号上宣布携手国际私募投资公司德太集团(TPG)共同收购全球领先的高端艺术娱乐制作公司Cirque du Soleil(“太阳马戏团”)的多数股权。

太阳马戏团的破产保护令复星国际“损失惨重”——据媒体公开报道,复星集团为太阳马戏团拓展中国市场花费了巨资,仅杭州驻场秀剧院的建造成本就花了差不多1.48亿美元。

这直接消耗了复星国际的大量资金成本,使其负债率攀升——据复星国际2019年财报显示,截止2019年末,复星国际总债务为2083亿元,较2018年末的1861亿元增加了11.92%,其中,长期债务占总债务比例为60.3%。

另据同花顺iFinD数据统计,复星国际2019年末短期借款为827.38亿元,同比增长22.14%,应付账款及票据、其他应付款合计712.34亿元,同比增长24.13%;现金及现金等价物余额为936.47亿元,同比下降12.12%。短期偿债风险激增。

屋漏偏逢连夜雨 复星国际遭穆迪下调评级

“福不双降 祸不单行”。

除了上述两个业务遭受重大挫折之外,接连不顺的复星国际近期又遭遇了穆迪下调评级的打击。

公开资料显示,在复星国际发布中期业绩盈利警告的3天后,2020年7月27日,穆迪将复星国际的企业家族评级(CFR)从“Ba2”下调至“Ba3”,与此同时,穆迪还将Fortune Star (BVI) Limited发行债券的高级无抵押评级从“Ba2”下调至“Ba3”。上述债券由复星国际提供无条件且不可撤销担保,评级展望已从列入评级观察名单改为“负面”。

对此,穆迪高级副总裁Lina Choi表示:“评级下调和‘负面’展望反映了穆迪的预期,即在新冠肺炎主导的经济衰退中,复星国际的业务将继续面临挑战性的经营环境,这给其疲软的流动性增加了压力,杠杆率将在未来12-18个月内保持高位。”

穆迪表示,做出下调评级的理由如下:

(1)复星国际的债务杠杆率高且不断增加;

(2)长期投资依赖短期资金;

(3)控股公司层面的利息覆盖率低;

(4)信贷传染风险不断增加。

对此,穆迪预计复星国际的融资缺口(即其投资与资产剥离之间的差额)还将在未来两三年内持续存在。因此,尽管复星国际采取了加快资产回收的措施,但其基于市值的债务杠杆率(MVL)并不会降低,而且还预计将同期上升并超过40%。

而且,从控股公司层面来看,复星国际的流动性((以调整后营运现金流(FFO)+利息)/利息覆盖率衡量)也很弱,基于此现状,穆迪预计未来12-18个月内,该流动性比率仍将远低于1倍,因为其经常性收入(即主要来自基础投资的股息)将不足以支付其利息和运营费用。

此外,复星国际更为头痛的一个问题是复星国际严重依赖短期债务为其长期投资提供资金,其手头现金不足以支付未来12个月到期的短期债务——即便复星国际一直保持良好的国内融资市场准入以满足其再融资需求,并持有大量可提供替代流动性的有价证券,然而穆迪预计,动荡的金融市场环境还将导致将复星国际的融资渠道和资产处置更具挑战性。

对此,GPLP犀牛财经发现复星国际的危机远没有解除——复星国际2019年财报显示,复星国际2019年整体有息负债高达2250.06亿元,已处于历史最高位。

高达2250亿元的有息负债还将直接导致复星国际融资成本飙升,比如,仅在财务费用一栏,复星国际2019年的财务费用支出就高达102.21亿元,财务费用与营业总收入比由5.6%增长至7.15%,这对其利润造成较大冲击。

另外,据同花顺iFinD数据,复星国际的融资渠道除了外部的发债和借款,还包括租赁融资、应收账款融资、定增以及股权质押融资,即便如此,2019年复星国际筹资性现金流净额依旧由净流入转为净流出状态,其现金流在2019年大幅流出达47.54亿元,由此可以看出其融资环境恶化,融资渠道不畅。

来源:复星国际2019年年报

复星国际会好起来吗?

针对穆迪下调评级一事,2020年7月28日,复星国际对此回复表示,穆迪评级调降“过度悲观”:一方面高估了复星所面临的困难;

另一方面又低估了复星“抗逆+抗疫+抗风险”的能力,以及其基本面和业务板块结构所具备的韧性。

针对杠杆率上升的问题,复星在声明中表示,疫情对全球金融市场的影响已经见底,短期内全球再次大规模暴发疫情的可能性和全球股市再次出现大幅下滑的可能性都相对较小,因此,复星的杠杆率下降的概率反而更大。

同时,复星方面指责穆迪称,凭数据的高低和债务结构变动来判断复星对债务风险的实际感知,更像是“纸上谈兵”的伪专业误判,犯了“刻舟求剑”的错误。

来源:郭广昌微博

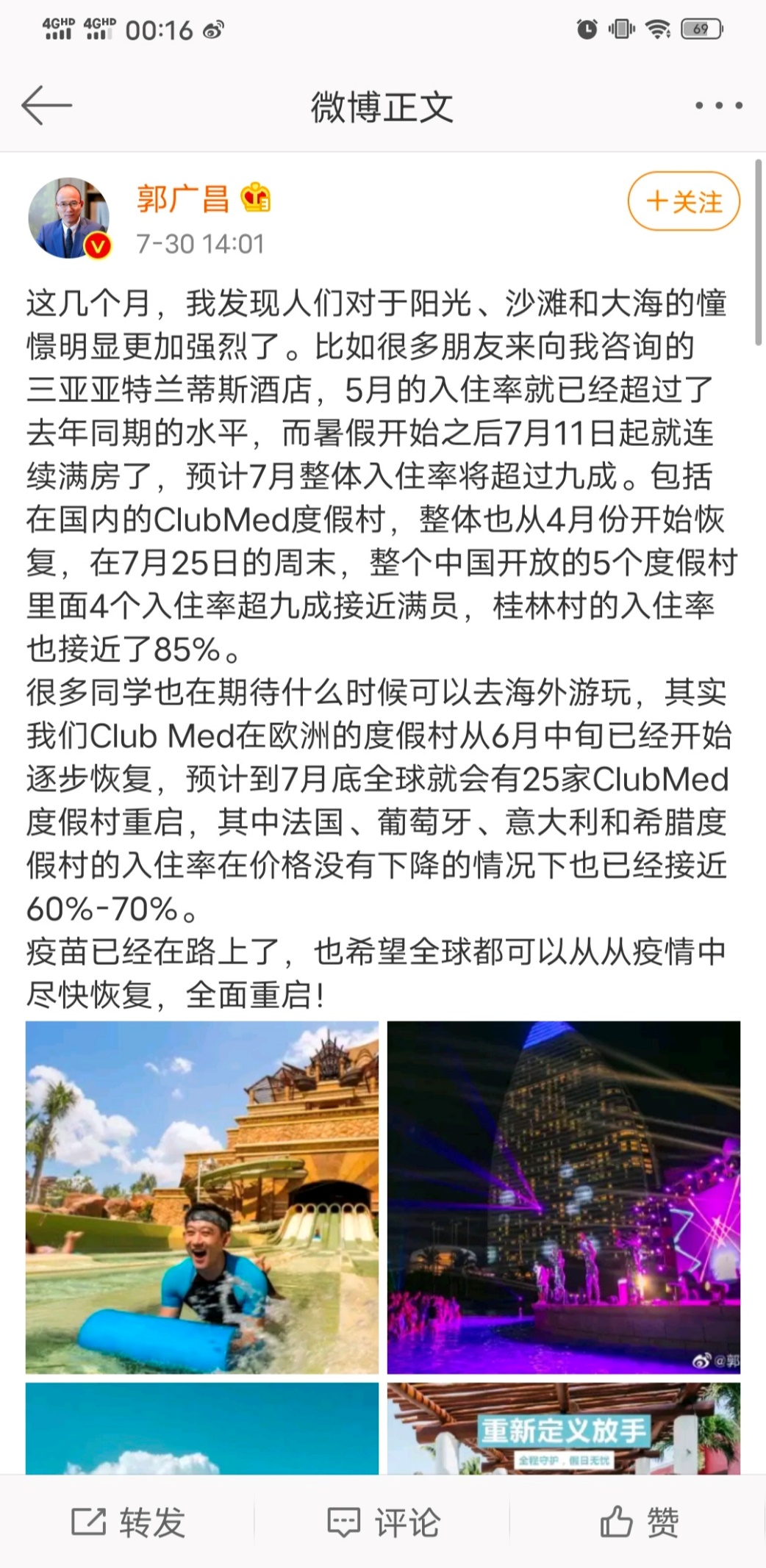

7月30日,郭广昌发布了一条很长的微博,介绍旗下文旅项目的复苏,称三亚亚特兰蒂斯酒店5月入住率已超过去年同期水平,暑假开始后7月11日起连续满房,预计7月整体入住率将超过九成;包括在国内的Club Med度假村整体也从4月份开始恢复,7月25日的周末,整个中国开放的5个度假村里面4个入住率超九成接近满员,桂林村的入住率也接近85%。

来源:郭广昌微博

不过,一个不可否认的事实是,复星国际恐怕需要卖资产才能真正解决危机。

而一系列证据表明,复星国际正在处于变卖资产的过程当中:

2020年6月,据路透社报道称,复星国际正在与阿里巴巴及其他相关方进行磋商,拟以200亿美元估值出售旗下智能物流网络菜鸟股份。对于转让股份交易的报告,阿里巴巴、菜鸟网络和复星国际均拒绝置评。

2020年7月17日,粤高速A(000429.SZ)发布公告称,股东亚东复星亚联通过协议转让方式向山东高速全资子公司转让公司股票2.02亿股,占公司总股本的9.68%,已完成过户。据了解,亚东复星亚联的实际控制人为郭广昌。

来源:粤高速A

复星国际能够顺利熬过此次危机吗?

GPLP犀牛财经拭目以待。