作者:李珠江

来源:GPLP犀牛财经(ID:gplpcn)

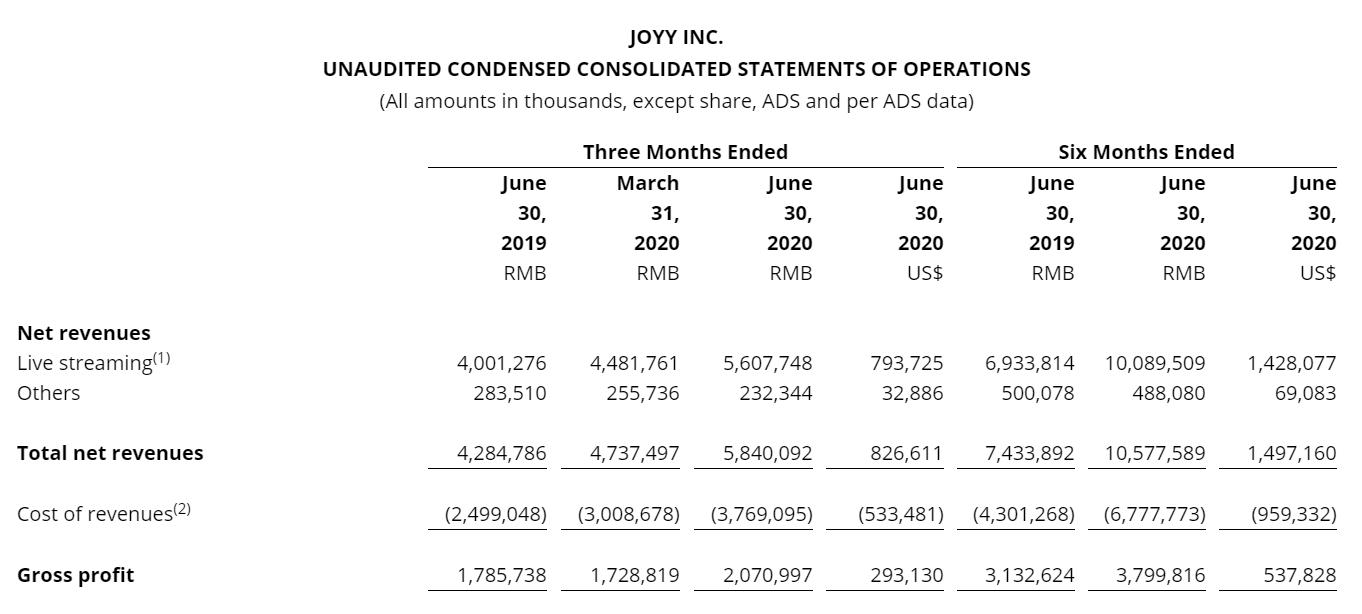

2020年8月13日,欢聚集团发布了2020年第二季度未经审计财报。欢聚集团第二季度净收入同比增长36.3%至58.401亿元(8.266亿美元),属于欢聚集团控股权益的持续经营净利润为6.194亿元(8770万美元),非美国通用会计准则下,归属于控股权益的持续经营净利润为4.936亿元(6990万美元),同比增长38.3%。

图源:财务报告

这让欢聚集团被资本市场重新审视——财报发布后的第一个交易日,欢聚的股价上涨到82.94美元,市值66.78亿美元,比年初上涨了超过40%。

被欢聚全资收购15个月后,BIGO的总营收和直播收入在集团的占比都超过一半,用户规模和营收能力在海外直播和短视频领域都稳稳的位于第一阵营。这样的速度,很难让人不注意到欢聚集团这样一家低调潜行的公司。

BIGO业绩里的隐藏信息

从用户方面来看,第二季度欢聚集团全球平均移动月活跃用户同比增长21.0%至4.571亿,其中91.0%来自海外市场。海外主力产品Bigo live、Likee、Hago,用户同比增速都高于集团整体水平。特别是Likee和Bigo live,同比增速分别达到86.2%和41.3%。

本季度Likee的移动端月活跃用户达到1.503亿,同比增加了近7000万。在欢聚的战略里,Likee现阶段承担的主要职责就是扩大用户规模。这不难理解,因为在国内,短视频已经被证明是更好的吸引用户的方式。

横向对比更能看出Likee在行业里所处的位置。Sensor Tower发布的2020上半年中国短视频/直播App海外下载量排名显示,Likee排在第二位。国外互联网公司并没有成熟的短视频产品,所以这也意味着,Likee实际上已经是全球第二大短视频应用。

图源:Sensor Tower

BIGO的营收现阶段则主要依赖于直播。二季度BIGO的直播收入29.5亿元,同比增长158.8%,占BIGO总营收的96%。直播有良好的现金流和盈利能力,欢聚深谙此道,而且在海外直播行业Bigo live几乎没有竞争对手。在上个季度的分析师电话会议上,欢聚高管就说“不担心竞争的问题”。

根据Sensor Tower的统计,在2020年上半年中国短视频/直播App海外收入排名中,Bigo live排在第一位,Likee排名第五,而Likee目前的收入主要也是来自直播。

图源:Sensor Tower

放在整个行业里,根据App Annie统计,2020年7月Bigo live的收入在全球非游戏类App中排第七,比6月上升2位。排在Bigo live前面的视频产品中,抖音和腾讯视频的收入主要来自中国,YouTube、Disney+、Netflix更侧重于PGC和版权内容。2020年二季度中国厂商出海应用收入排行榜上,Bigo live是前十名里唯一的非游戏App,“吸金”能力可见一斑。

图源:App Annie

具体到细分市场,同样是根据App Annie的统计,目前Bigo live在意大利、荷兰、土耳其、加拿大、澳大利亚、巴西、韩国的收入,都排进了非游戏类App前十。结合一季度欢聚提出的“在北美、欧洲、中东、日韩澳新四个区域市场重点发力”,说明Bigo live的发展基本在预定的轨道里。

营收贡献地区的多元化还意味着更安全的收入结构。这个季度的分析师会议上,欢聚特别强调“不依赖于某个市场”,在全球化不确定性增加的大背景下,这显得尤为重要。

海外业务“造血”能力增强

尽管分析师们对海外市场突然出现的不确定性都表现出担忧,但欢聚仍将BIGO今年的营收增长目标调高到接近100%,并重申将在下半年扭亏。这里面一方面是BIGO的直播收入仍有增长空间,另一方面则是营销费用持续降低,会让BIGO的盈利能力得到好转。

那么,BIGO直播收入的增长空间在哪里?

分析欢聚的财报不难看出,海外直播用户的付费能力明显高于国内。二季度BIGO的直播收入同比增长158.8%,远高于月活跃用户的增速,也说明了这一点。

也就是说,随着用户规模扩大,BIGO的直播收入还有红利可挖,而且收入的增速仍会高于用户规模的增速。欢聚在上个季度就表示,将用三到五年时间,在海外培育出四倍于国内直播市场体量的市场,本季度又强调了这一观点,也表现出对海外直播业务的信心。

另一方面则是节流。去年全资收购BIGO后,欢聚的利润率接连下滑,很重要的原因就是BIGO营销费用的增加。今年欢聚有意识的优化这部分费用的使用方式,在减少投入的同时,将营销费用使用到更具发展潜力和变现能力的市场,从而提高营销费用的效率。

具体来看,二季度欢聚的销售和营销费用比去年同期减少7000万,比一季度减少近1.3亿。但GPLP犀牛财经注意到,Bigo live+Likee月活跃用户的同比增量,和一季度基本维持在同一水平,一季度为7960万,二季度为7820万。

这说明BIGO正在形成内驱的增长能力,对营销费用的依赖度在逐步降低。而这离不开产品自身品牌影响力的提升,以及海外直播和短视频用户的使用习惯。

5月,Bigo live推出全球线上24小时音乐筹款活动Global BIGOer One World Together,20多个国家的100多位主播参与,近400万人观看。这种全球24小时不间断的活动,只有市场覆盖足够广泛的平台才能支撑,也反映出Bigo live已经是具备全球影响力的平台。

当品牌具备势能后,“烧钱”就不再是获取用户的最重要方式。比如在俄罗斯,近半年,包括国宝级歌手Vitas在内的20余位明星轮番轰炸Likee,明星单曲使用量超过2500万次,歌曲挑战视频观看量超过15亿。

和国内相比,海外直播和短视频产品更好的融合了社交功能。根据Bigo live的经验,海外直播的用户开播率可以达到13%,远高于国内。Bigo live的异步社交功能Bar(类似于朋友圈)的使用率,连续两个季度维持在50%以上,用户日均关注主播数达到11个,主播也更愿意彼此打赏而不是把钱提现。这都表明用户在Bigo live上有很强的社交诉求。

社交属性可以带来网络效应,而这会带来自然的用户增长,就像Facebook和微信一样。

可以说,BIGO已经进入了良性循环。欢聚海外业务的“造血”能力在不断增强。

国内业务要讲新故事

那么,欢聚自然可以把更多精力和资源投入到国内市场。

客观的说,快手、抖音、B站等“短视频+直播”平台,从直播平台上抢走了不少用户时间。但从数据上看,YY直播的用户规模还在增长,营收也比较稳定。也可以说,YY直播的基本盘并没有受到影响。

GPLP犀牛财经也注意到,去年YY直播开始进入明星直播领域,并且逐渐形成“套路”。

尽管没有周杰伦、刘涛这种顶级流量加持,但大张伟、张远等“网感十足”的明星,却在YY直播上实现了常态化直播。大张伟过去一年在YY直播了46场,几乎达到每周一场的频率,观看量超过1亿次,成功推出自己的综艺节目《阳光彩虹跳跳堂》。今年,YY直播又推出《爱豆周五见》、《YY真live》、《一起唱歌吧》三挡明星直播综艺节目,邀请了R1SE、UNINE、X玖少年团、时代少年团等偶像团体开播。

明星自带流量,节目化则意味着常态化和IP化。显然YY直播没有完全把宝压在明星身上,而是通过共建IP的方式形成差异化的明星直播。虽然没有数据佐证明星直播在商业上带来的回报,但明星却带来了优质的直播内容和轻活跃的粉丝,对YY直播的品牌也有背书作用。这对于YY直播在短视频平台的巨大压力下保持差异化,具有重要的作用。

当然这只是YY直播丰富内容品类的抓手之一。YY直播一直在招募垂直领域的优秀主播,并且推出了定制化的扶持政策,希望丰富内容品类和提升内容质量。

尽管不能和快手、抖音、B站“一掷千金”的玩法相提并论,但YY直播近十年来建立起的“老铁生态”,在粉丝粘性和付费意愿上也有一定优势。当然垂直领域的拓展是慢功夫,和海外市场一样需要一城一地逐个攻克。

从这个季度的分析师会议上还能明显感觉到,欢聚已经不满足于 “直播+短视频”这个故事,而是将目光投向了更大的领域。

6月欢聚领投了社区生鲜电商同程生活的C轮融资。当时李学凌就说,这笔投资代表着欢聚对未来的思考。这次的分析师会议上,李学凌重提电商,而且说希望欢聚能逐步转为以电商收入为主,做电商的决心非常大。这是个很明确的信号。

艾媒数据显示,最近五年中国生鲜电商市场规模续年增长,2019年中国生鲜电商市场规模达到1620亿元,保持29.2%的稳定增长,预计到2020年将升至2638.4亿元,同比增长62.9%。GPLP犀牛财经也注意到,阿里、腾讯、美团等公司,也在今年加大了在这一领域的布局。由此可见,这确实是一块香饽饽。

与巨头的战略方向不谋而合,证明了方向的正确性,也意味着竞争将空前激烈。但2014年欢聚刚开始做海外业务时,同样前景未卜,最终却为集团打下半壁江山。既然欢聚认为“短视频可能是信息类互联网公司的终结之战”,那么转战新领域就是顺理成章的事。尽管这个赛道已经巨头林立,可是发展空间仍然巨大,而且不可能只有一个赢家。

结语:

回归到财报。2020年8月11日,欢聚董事会批准了从2020年第二季度开始的未来三年的季度股息政策。根据该政策,每个季度的季度股息约为2500万美元。2020年第二季度的股息为每股美国存托凭证0.31美元(每股普通股股息0.015美元),预计将于2020年9月18日向截至2020年9月4日营业结束时在册的股东派发。

这是继腾讯和网易之后,第三家推出类似固定派息计划的互联网公司。在全球化面临的不确定性增加的情况下,欢聚做出这一决定,显然有向股东传递信心的目的。这也传递出董事会对欢聚发展前景的信心。李学凌在分析师会议上也说要“坚持全球化战略方向不动摇”,信心可见一斑。

从多玩游戏网,到后来的YY语音、YY直播,再到现在建立全球“直播+短视频”的矩阵,以及未来在视频领域的继续深耕和覆盖直播、电商、广告的多元变现能力,欢聚讲的故事越来越大。在国内市场趋于饱和、国外市场突增变数的时候,积极寻求变化也是一种选择。毕竟欢聚的基本盘仍然稳定,海外业务的成长又加固了欢聚的基本盘,具备求变的基础。

尽管体量比不上阿里、腾讯、美团、字节跳动这些新老巨头,甚至不像快手、B站一样因为频频踩中“风口”而备受关注,但欢聚在低调潜行中却也是稳扎稳打。对于这个故事的未来,正如“欢聚时代”进入海外市场时,没人能预料到BIGO今天能稳居全球短视频/直播行业第一阵营一样,我们很难在现在做出好或坏的预测,不妨交给时间来做出判断。