作者:晓凯

来源:GPLP犀牛财经(ID:gplpcn)

2020年的汽车行业不景气,作为汽车配件的生产厂商,上海汽车空调配件股份有限公司(下称“上海汽配”)的销售情况也不容乐观。就在这样的情况下,上海汽配向中国证监会递交了招股书。

据招股书,上海汽配本次拟公开发行不超过8433.50万股,拟募集资金5.93亿元,主要用于年产1910万根汽车空调管路建设项目、年产490万根燃油分配管建设项目和研发中心的建设项目。

上海汽配成立于1992年,主营业务为汽车空调管路和燃油分配管等汽车零部件产品的研发、生产与销售,还包括新能源汽车电机定、转子、变速箱冷却油管等汽车零部件及配件产品。

2019年上海汽配营收净利增速双双下滑。据招股书,2017-2019年,上海汽配营业收入分别为11.84亿元、13.13亿元、13.39亿元,2018-2019年营收增速分别为10.90%、1.98%;2017-2019年,净利润分别为8454.68万元、1.21亿元、1.12亿元,2019年较2018年下滑7.44%。

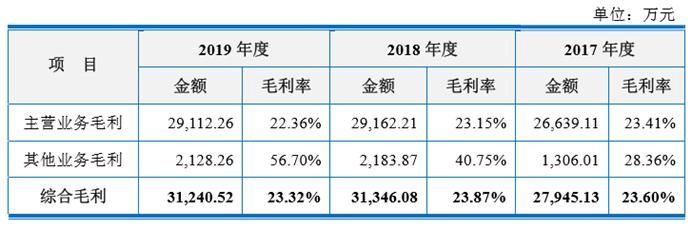

此外,据招股书,2017-2019年,上海汽配综合毛利率分别为23.60%、23.87%、23.32%,整体呈现下滑趋势。

数据来源:上海汽配招股书

上海汽配的综合毛利率水平还低于可比上市公司平均水平。据招股书,2017-2019年同行企业毛利率均值分别为28.04%、25.59%、26.89%。

数据来源:上海汽配招股书

招股书显示,2018年,上海汽配主营业务毛利率较2017年下降0.26个百分点,其中汽车空调管路毛利率上升1.92个百分点,燃油分配管毛利率下降7.23个百分点,定、转子毛利率上升10.67个百分点,其他产品毛利率下降7.83个百分点。

上海汽配2019年主营业务毛利率较2018年下降0.79个百分点,其中汽车空调管路毛利率下降0.83个百分点,燃油分配管毛利率下降4.08个百分点,定、转子毛利率下降15.13个百分点,其他产品毛利率上升8.36个百分点。

数据来源:上海汽配招股书

营收净利增速下滑,综合毛利率也在下降,上海汽配能得到资本市场的青睐吗?