作者:晓凯

来源:GPLP犀牛财经(ID:gplpcn)

8月13日,中通快递(ZTO.NYSE)发布2020财年第二财季财报称,实现营收为64.02亿元,同比增加18.0%;净利润为14.54亿元,同比增长6.5%;完成业务量为46.0亿件,同比增长47.9%;市场份额同比提升1.6个百分点至21.5%。

分业务来看,中通快递占总营收比重86.5%的快递服务收入为55.4亿元,同比增长16.0%;跨境服务实现收入为4.7亿元,同比增长33.4%。

剔除跨境业务收入后,中通快递的单票收入为1.29元,同比下降20.9%。对此,中通快递表示,主要由于市场竞争以及为缓解网络合作伙伴的竞争压力而加大补贴力度所致。

图源:中通快递财报

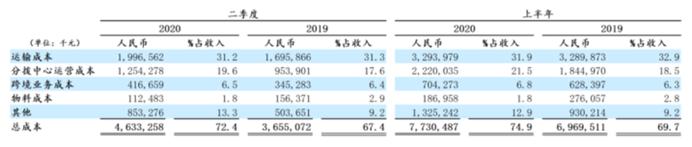

营业成本方面,2020财年第二财季,中通快递的营业成本为46.3亿元,同比增长26.8%,超过营收的增长速度。扣除跨境业务影响后,单票成本为0.92元,同比下降14.0%。其中,运输成本同比增加17.7%至20.0亿元;分拨中心运营成本为12.5亿元,同比增长31.5%;物料成本为1.1亿元,同比下降28.1%;其他成本为8.5亿元,同比增长69.4%。

图源:中通快递财报

第二财季,中通快递的毛利润为17.7亿元,与2019年同期基本持平。而毛利率为27.6%,同比降5.0个百分点。

现金流方面,2020年第二财季,中通快递的经营性现金流为12.5亿元,2019财年同期则为19.9亿元。现金流的下降主要由于第二财季提供给加盟商的贷款增加以及自有车队规模扩大产生预付油费和过路费的增加。

同时,中通快递在财报中公布,将调整2020年全年预期。调高了全年业务量指标为162.0亿至170.0亿件,增长33.7%-40.3%;调低调整后净利润为48.0亿元至52.0亿元。并表示随时准备与网络伙伴共同争取市场份额的持续扩大以及分担由于竞争带来的压力。

中通快递发布财报之际,有消息称其将要在2020年底于香港进行第二次上市,中通快递表示“不予置评”。

截至8月12日,彭博跟踪的25位分析师中,21位予中通快递“买入”评级,4位予“持有”评级,无“卖出”评级,平均目标价为38.85美元/股。