作者:李珠江

来源:GPLP犀牛财经(ID:gplpcn)

原奶市场正成为奶业巨头争夺的新方向。

2020年7月29日,中国圣牧(01432.HK)股票高开高走,最高涨幅超145%,收涨75%。

此前,蒙牛乳业(02319.HK)拟入主中国圣牧的消息搅动资本市场。2020年7月28日,中国圣牧发布公告称,蒙牛乳业拟以每股0.33港元认购约11.97亿股新股,耗资约3.95亿港元。交易完成后,蒙牛乳业持股比例增至17.8%,成为中国圣牧最大单一股东。

无独有偶,和蒙牛乳业相爱相杀的伊利股份(600887.SH),也传出拟入股原奶企业中地乳业(01492.HK)。2020年8月2日,伊利股份发布公告称,全资子公司金港控股认购中地乳业定向增发股票,认购数量为4.33亿股,认购价格为每股0.47港元,认购总价为2.03亿港元。认购完成后,伊利股份将成为中地乳业第二大股东。

2020年8月3日,中地乳业开盘大涨,收涨118.97%。

中地乳业拥有牧场经营和进口贸易两大业务。其中,原料奶生产及销售是其主要收入来源。2019年中地乳业原料奶的销量超过37万吨,奶牛养殖业务产生的收入达到了14.99亿元,占到集团总收入的99.9%。

而两大乳业巨头纷纷高调入股原奶企业,都在向外界传达一个讯号:抢占奶源地。双方共同的理由都是:“进一步稳定原料奶供应”以及“重视奶源布局”。

那么,为什么双方同时选择这样一个时间点,大举进军原奶市场?这意欲何为呢?

逆转:下游奶企业绩平平,上游奶企业绩向好

在蒙牛乳业、伊利股份同时抢占奶源地的同时,奶业市场正在发生逆转:那就是伴随着乳业行业的发展,在巴氏奶和低温奶的高调崛起背景下,常温奶不再是市场竞逐的焦点。在这个行业变局下,中国的乳制品行业也开始了新一轮的竞争,这个竞争既来自全国性乳企,也来自地方性乳企。

在这种背景下,蒙牛乳业和伊利股份不得不开始跑马圈地,抢占竞争的先机。

首先来看一下乳业行业头部企业:蒙牛乳业及伊利股份的情况。

2020年以来,消费行业整体受到了冲击。其中,乳制品行业就是典型。

早在2020年3月26日,蒙牛乳业就发布公告称,由于部分产品运输线路受到限制,售点运作和产品周转受到较大影响,从而影响2020年2月至3月的销售,以及上下游全供应链的正常运作,对2020年上半年度的销售及财务表现产生不利影响。

业绩发布后,多家评级机构下调了蒙牛乳业的目标价及营收预测。例如,2020年3月30日,里昂发布报告称,将蒙牛2020年及2021年的销售预测分别下调8%、5%,核心营业利润预测分别下调33%、9%。

2020年6月8日,蒙牛乳业发布盈利警告公告称,预期2020年上半年度拥有人应占利润同比下降45%至60%。

图源:蒙牛乳业公告

与此同时,在该公告当中,蒙牛乳业还同时表示,先前提出的“千亿目标”很有可能受到压力。

事实上,自从2019年卖掉了“现金奶牛”君乐宝之后,业内人士就已经对蒙牛乳业能否完成“双千亿”(即2020年销售额和市值达到千亿元)目标而担忧。虽然此前蒙牛已收购贝拉米,然而,贝拉米至今尚未通过中国的婴幼儿奶粉配方注册,相关产品不能在国内生产和销售,贝拉米的业绩一定程度上影响了蒙牛乳业的业绩。

伊利股份的业绩表现与蒙牛乳业也彼此彼此。

2020年4月29日,伊利股份发布一季报称,实现营收为205.33亿元,同比降10.98%;实现净利润为11.43亿元,同比降49.78%,净利润几近于腰斩;经营活动产生的现金流净额为-26.53亿元,同比降296.51%。

此时,上游奶企却在取得截然相反的业绩。2020年5月以来,随着奶价回升,现代牧业(01117.HK)、中国圣牧(01432.HK)等大型牧业公司均发布盈利预期。

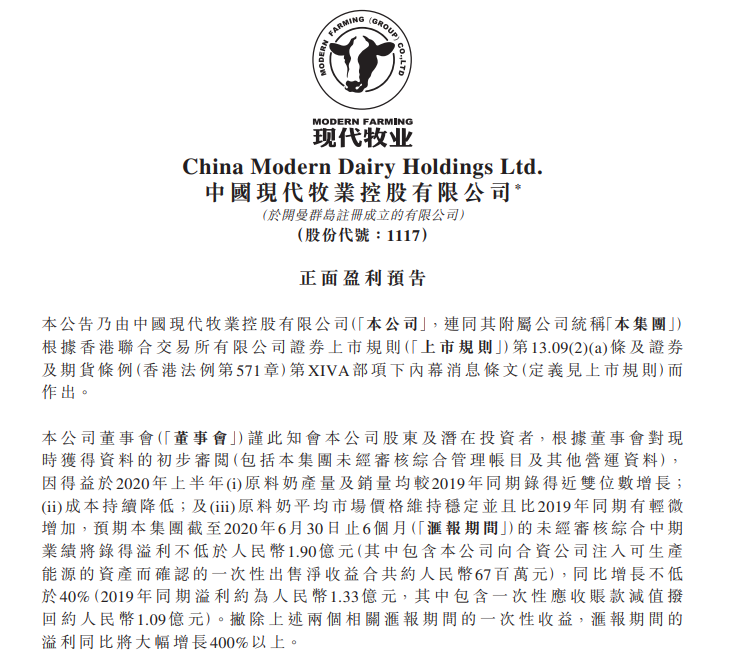

7月5日,现代牧业发布盈利预告称,2020年上半年原料奶产量及销量均较2019年同期录得近双位数增长;原料奶平均市场价格维持稳定并且比2019年同期有轻微增加,预计上半年将录得溢利不低于1.9亿元,同比增长不低于40%。撇除相关汇报期间的一次性收益,汇报期间的溢利同比将大幅增长400%以上。

图源:现代牧业公告

经历了长期的低谷期,上游奶企显然正在走出低谷,这怎么不让准备进行下一轮扩张的下游奶企心动呢?

乳业市场格局要变天,低温奶成新贵

从蒙牛乳业和伊利股份的年报中也可以看到,常温奶的营收明显增长乏力。

2019年,蒙牛乳业实现营收为790.30亿元,同比增长14.6%;净利润达41.05亿,同比增长34.9%。其中,液态奶业务作为主要业务,2019年营收为678.78亿元,占总营收占比85.89%,营收同比增长14.3%;但盈利为38.54亿元,仅同比增长9.1%,盈利增长速度没有跟上营收增长速度,液态奶的盈利能力明显出现了下滑。

2019年蒙牛乳业业绩迅速增长,则是因为售卖了旗下优良资产君乐宝,带来了34.18亿元的收益。

伊利股份2019年实现营收为900.09亿元,同比增长13.97%;净利润为69.34亿元,同比增长7.67%。其中,液体乳系列产品营业收入同比增长12.31%,而奶粉及奶制品系列产品营业收入同比增长24.99%,冷饮系列产品营业收入同比增长12.70%。产品销量情况显示,液体乳的生产量较2019年增长8.03%,但是销售量同比增长7.77%,而库存量则同比增长22.39%。

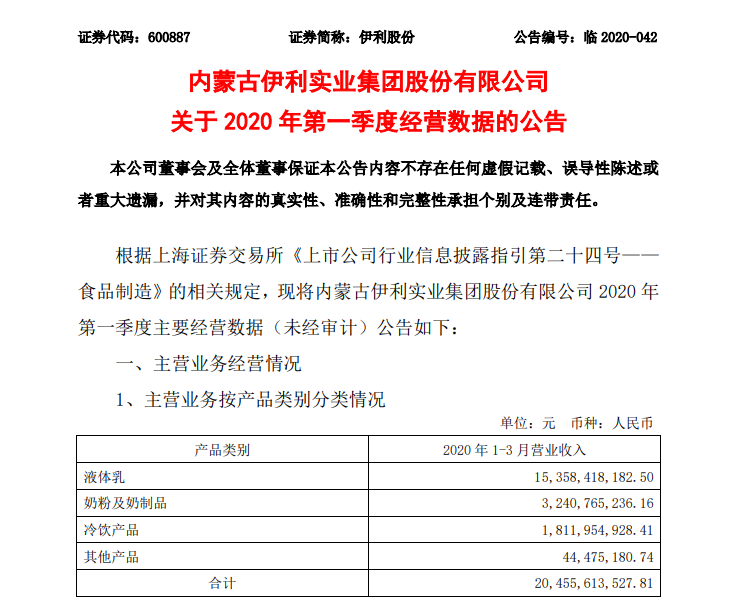

很明显,伊利股份的液体乳销售受到了困难。2020年一季度,作为伊利股份主要营收来源的液体乳,营收为153.58亿元,而2019年同期液体乳的营收为189.59亿元,同比下滑18.99%。

图源:伊利股份公告

与此同时,尼尔森零研数据显示,伊利股份液态类乳品的零售额市占份额为32.4%,比2018年同期仅提高了1.2个百分点,可见,在常温奶市场,伊利股份再想扩大市场,已经增长乏力。唯一可以下手的便是低温奶市场,而2019年,尼尔森零研数据显示,成人奶粉、有机乳品、低温牛奶细分市场零售额同比分别增长11.1%、27.4%、14.8%。

伴随消费升级,消费者需求也从“喝上奶”向“喝好奶”的转变,低温奶的需求正在逐渐向好。

在乳业新一轮的竞争当中,面临行业的变化,拥有全国60%市场份额的伊利股份和蒙牛乳业开始向低温奶市场渗透。

低温奶区域争夺战正酣

此时的低温奶市场却呈现了另外一个格局。入选国家优质乳工程的企业名单显示,在进入巴氏鲜奶的企业名单当中,新希望、三元、光明、现代牧业等赫然在列,都已取得优质乳认证,这些地方企业不断逆势扩张,产品也是捷足先登。

公开资料显示,“国家优质乳工程”通过以巴氏鲜奶对全产业链体系的高标准要求,倒逼乳企构建优质全产业链质量管理体系,对牧场、工艺和管理制定高标准。因此,有业内人士分析,由于巴氏鲜奶对全产业链体系的标准要求比较高,因此优质奶大多产自本土奶。

在低温奶或者巴氏奶市场当中,地方性奶企占了绝对优势,因为低温的冷链运输和常温奶的运输渠道完全不同。全国性奶企分身无力,因此才会诞生出如此多的地方性奶企,而且低温奶市场,难以形成全国性的垄断地位。

低温奶市场并非蒙牛乳业和伊利股份的强项,随着国内奶源供给相对趋紧以及区域性乳企的崛起,国内原料奶市场曾一度供不应求,这增加了伊利股份、蒙牛乳业在低温奶市场竞争的难度,而并购重组则成为“奶源争夺战”最便捷的手段。

早在2017年,蒙牛乳业已经成为现代牧业的控股股东,2018年底,又入股中国圣牧。

2019年7月,伊利股份通过优然牧业收购了赛科星58.36%的股权,而作为东北重要奶源的辉山乳业也一度传出将被伊利股份收购。

截至2020年8月,目前上市的大型养殖奶源企业已被下游奶企瓜分,现代牧业和中国圣牧被蒙牛乳业收入囊中,赛科星和中地乳业成为伊利股份囊中之物,原生态牧业是飞鹤乳业的核心奶源供应商,只有西部牧业等尚在独立运营。

在新一轮的乳业大战当中,谁将是新的王者呢?