作者:夏日

作为A股0压绵产品的龙头,财报发布前夕,开源证券、东吴证券等纷纷对梦百合发布“买入”增持评级。

券商纷纷看好梦百合的背后则是因为伴随着原材料价格的回落,梦百合盈利在望,交出了不错的中报。

2022年8月31日,根据梦百合中报,2022年上半年,梦百合实现营收40.83亿元,同比增长4.69%,实现归属于股东净利润8366万元,同比增长849.3%,实现基本每股收益0.17元,同比增长750%。

梦百合财报解析:营业收入增长稳健 经营质量持续改善

2022年7月,在预测梦百合的业务发展时,东吴证券曾表示,梦百合正在加速内销发展,外销订单预计高增:

1)内销:以“0压棉”为亮点,加速内销业绩,同时为满足消费者需求,推出100万间“0压房”。618活动期间,公司在全国各区域开展线下活动超1000场次,销售额同比增长25%。现线下门店数量突破千家,预计内销营收稳定增长;

2)外销:公司以外销出口为主,基于产能全球化、供应链、客户资源、海外渠道等优势,并通过亚马逊(北美、欧洲等站)等跨境电商,将产品直销消费者。欧洲疫情形势及欧洲工厂经营管理同比好转,促进公司外销订单有效提升。

梦百合的中报业绩充分证明了这一点:得益于梦百合的全球布局,2022年上半年,尽管梦百合的中国境内业务在2022年第二季度受到一定冲击,然而,从全球业务来看,梦百合依旧实现营收40.83亿元,同比增长4.69%。

其中,境内业务在疫情影响下依旧实现了韧性增长。

据梦百合财报显示,2022上半年,梦百合境内实现营收4.74亿元,虽然营收相比去年有所降低,然而在原材料成本大幅回落的背景下,梦百合实现境内毛利率27.11%,比去年同比提升1.21%。

值得一提的是,无论是境内还是境外,梦百合的自主品牌销售在2022年上半年获得突破。

在自主品牌策略下,梦百合通过围绕“致力于人类的深度睡眠”的企业使命以及“让梦百合成为受人尊敬的世界品牌”的企业愿景,经过多年布局,梦百合已经建立了包含“MLILY”、“Mlily梦百合”、“零压房”等在内的自主品牌体系,同时,围绕着在自主品牌模式下,梦百合构建了一个完整的境内外供应链体系,并在2022年的销售当中取得了不错业绩。

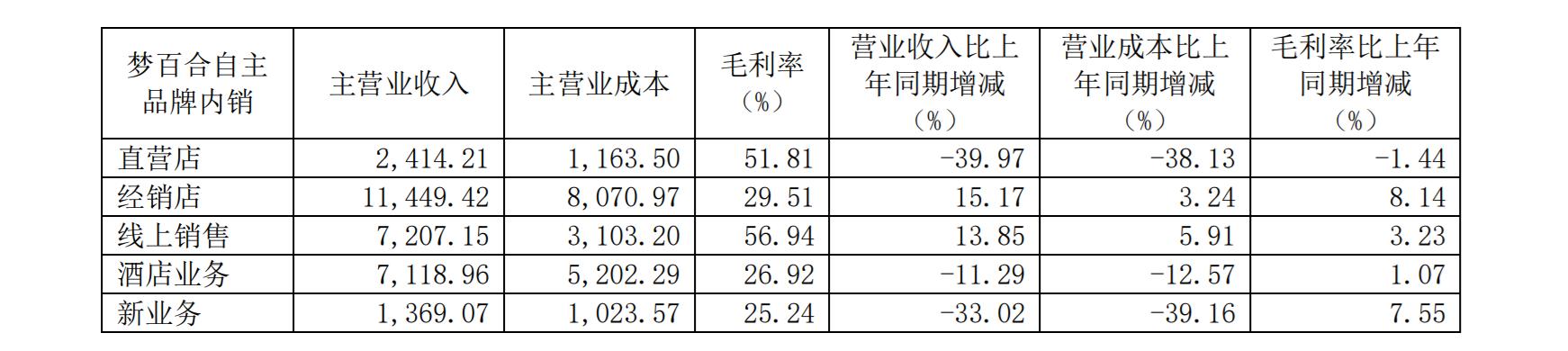

以梦百合自主品牌在境内销售为例。

据其公告显示,梦百合自主品牌在2022年上半年在境内实现总营收2.9亿元,其包括直营店、经销店、线上销售及酒店业务、新业务在内的营收分别为0.24亿元、1.1亿元、0.72亿元、0.71亿元及0.14亿元,分别实现毛利率51.81%、29.51%、56.94%、26.92%和25.24%,有效提升了梦百合毛利率,大幅改善了梦百合的盈利状况。

与此同时,从其营收渠道来看,经销店及线上业务正在成为梦百合营收的主力,相比2021年,梦百合在这两个渠道的营收分别实现15.17%和13.85%的同比增长。这与梦百合在2022年展开线上线下一体化的消费体验密不可分:

据梦百合中报显示,2022年上半年,梦百合通过在天猫商城、京东商城等电商平台开设天猫 mlily 旗舰店、天猫梦百合旗舰店等品牌直营店进行线上销售,全面打造国内市场线上线下融合的消费体验,与此同时,梦百合还积极联合全国大型连锁家居卖场、全国百货体系、全国shopping mall体系,通过经销店开展销售,在梦百合不断努力下,其线上销售及经销店的营收取得明显增长。

(梦百合自主品牌境内营收,来源:梦百合主要经营数据公告)

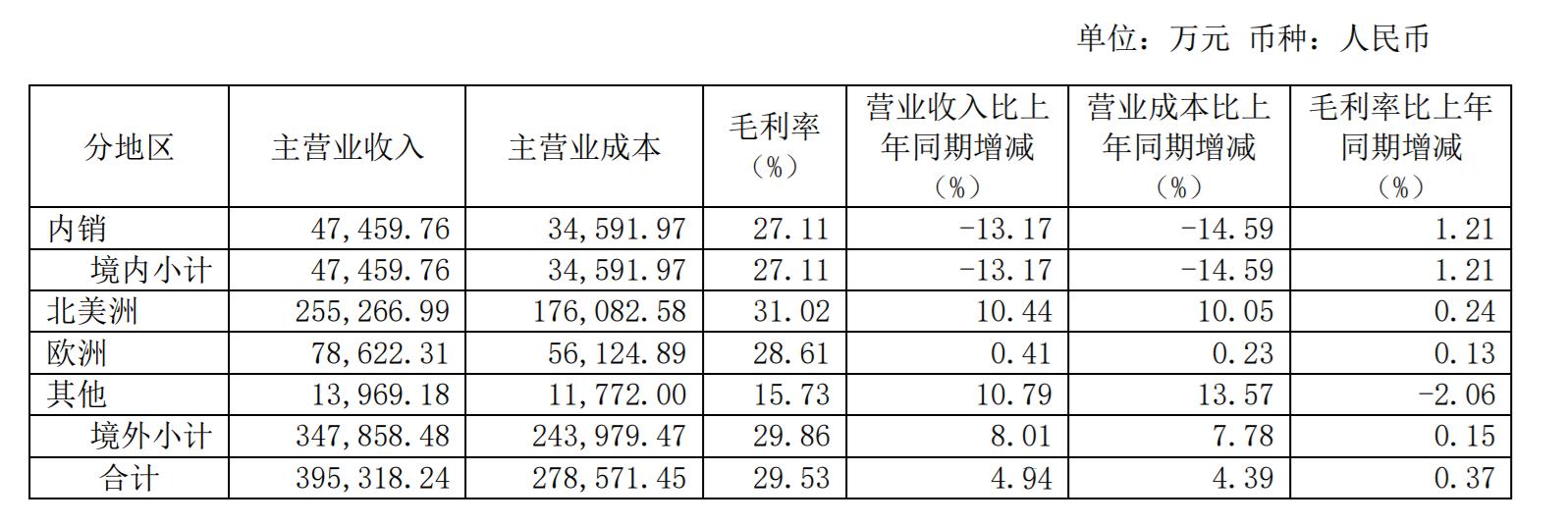

伴随着海外疫情逐步稳定,包括北美洲、欧洲及其他地区在内,梦百合的境外业务开始持续增长,据其财报显示,在2022年上半年,梦百合的境外业务共实现营收34.8亿元,同比增长8.01,实现毛利率29.86%,同比增长0.15%,尤其值得一提的是,经过过去两年的布局,梦百合北美业务增长强劲,在2022年上半年共实现25.5亿营收,同比增长高达10.44%。

(梦百合境内外业绩,来源:梦百合主要经营数据公告)

值得一提的是,在境外业务营收不断增长的同时,梦百合海外基地的运营效率也正在不断提升。

据悉,为了提升运营效率,在海外生产基地,梦百合通过推广轻量化MES的方式最终提升了全球产能数字化运营能力,同时,该平台还与国外电商平台无缝链接,不仅方便发货,而且还提升了仓储库存的作业效率。

此外,在美国的西部工厂,梦百合还通过SAP系统以及CRM、OMS、OA等系统相结合实现信息化管理,构建了一个以SAP为中心的内部业务运作平台,这全面提升了海外生产基地的运作效率。

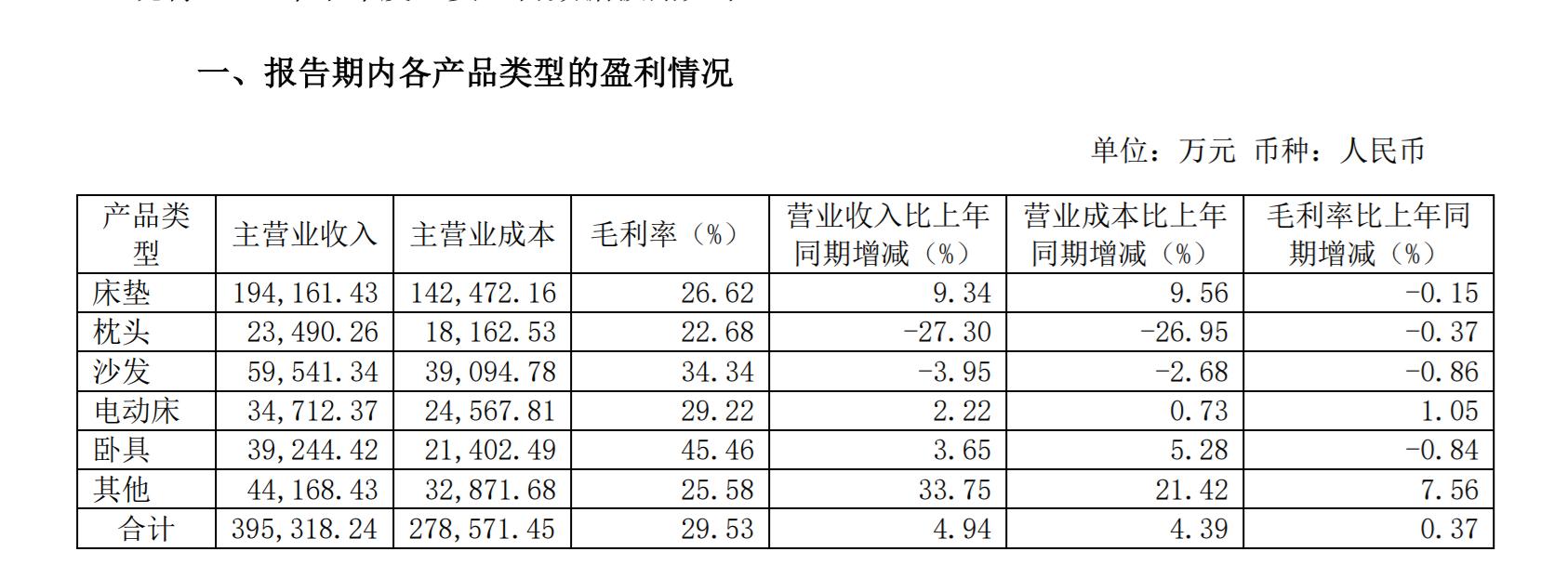

最后,如果从品类上来说的话,梦百合半年度业绩显示,梦百合的床垫主产品正在稳健当中,与此同时,梦百合的创新产品增长强劲。

具体来看:

中报业绩显示,梦百合的床垫业务实现营收19.4亿元,同比增长9.34%;

电动床及卧具分别实现2.4亿和3.9%亿元营收,同比增长2.22%及3.65%;

其他产品实现4.4亿元营收,同比增长33.75%。

(梦百合各品类营收情况,来源:梦百合主要经营数据公告)

由此可见,经过多年布局,无论从产品品类还是从全球销售渠道、生产渠道来讲,如今的梦百合正在受益于多年布局的全球供应链。

值得一提的是,梦百合的全球供应链布局还使其避免遭受加拿大对中国家具行业不断升级的反倾销影响。

各种数据显示,自从2020年开始,加拿大对中国及越南的软垫家居的反倾销不断升级,2022年2月24日,加拿大边境服务署发布公告称,应加拿大企业Restwell Mattress Co.Ltd和United Steelworkers of Canada提交的申请,对原产于或进口自中国的床垫启动反倾销和反补贴立案调查。

与此同时,2022年5月5日,加拿大还突然宣布,对进口自中国和越南的软垫家具征收反倾销、反补贴税。其中,对中国的28家企业征收最低20.65%,最高206.36%的反倾销税,这些企业包括了恒林家居、中源家居、顾家股份、敏华控股旗下德兰仕家具、HTL华达利、Natuzzi(中国)等企业在内。此外,对于其他所有来自中国的出口商,则统一征收高达295.90%的反倾销税。

在可以预见的不断升级的第三轮反倾销面前,由此可见,梦百合全球产能布局的价值不仅带给了其广阔的业务发展机会,而且还使其避免了不断升级的反倾销影响,其全球供应链优势正在不断凸显。

盈利在望 梦百合投资价值凸显

财报显示,除了营收净利润不断增长之外,伴随着现金流的增多及负债率的不断降低,梦百合的财报更加健康。

与此同时,在2022年上半年,梦百合经营活动产生的现金流还在不断增加,截止2022年6月底,梦百合现金流量净额为2018万元,而在去年同期这一数字为-1.8亿元,同比增长110.91%,归属于股东的扣非净利润为5882万元,而去年同期为3815万元,同比增长254%。

除了财报更加健康之外,梦百合财报还显示,在原材料成本不断降低的情况下,之前受困于原材料成本及海运物流成本导致梦百合亏损的局面正在改变,梦百合的全球化供应链有望实现盈利。

这与其原材料价格及海运价格回落密切相关。

据梦百合财报显示,梦百合产品的原材料主要包括化工原料(聚醚、TDI、MDI 等)、面料、包装材料等,而其原材料供应采用全球统筹协调的方式开展,采用集中采购和属地采购相结合的方式,实现成本效率最优的全球化供应布局。

目前,资料显示,化工原料价格正在大幅回落——据凯茵化工国产原材料网不完全统计,近期80多种石油产业链及衍生产业链产品受此影响价格下跌明显,不仅跌幅惊人,且较年初价格基本吐出所有涨幅,甚至比开年时的价格还要低。”

关于海运价格,资料显示,近半年以来,全球海运价格自高位持续回落,虽然仍是疫情前的数倍之多,但距前期高点已经下跌近半。

成本价格不断降低,然而梦百合的运营效率还在不断提升。

梦百合据业务部订单情况制定计划订单和生产订单,SAP 系统根据 MRP 结果生成物料需求计划,采购部根据物料需求计划制定采购策略并实施采购,品管部对进料 品质状况进行检查,仓储物流部负责出入库和库存管理。

在运营效率不断提升之后,伴随着梦百合营收的不断增加,梦百合此前大规模投入的全球供应链优势不断凸显,在这些因素带动下,梦百合还将实现持续增长及规模化盈利。

基于此,在内在改变之后,梦百合管理层及一些投资机构开始不断增持梦百合。

2022年8月23日,梦百合发布:“关于公司高级管理人员增持公司股份的进展公告”显示,在2022年2月24日起至2023年2月23日内,梦百合副总裁崔慧明先生累计增持金额不低于人民币100万元,不超过人民币200万元,累计增持3.12万股。

与此同时,在最近一个月,梦百合累计获得5家券商关注,其中,买入3家,增持2家,平均目标价格为13.15元,目标均价涨幅为10.78%。

让我们期待梦百合的后续业绩表现。