作者:涟漪

2022年12月26日,深交所官网显示,厦门渡远户外用品股份有限公司(下称“渡远户外”)回复了监管部门的第二轮审核问询,并更新了招股书,拟登陆创业板。

渡远户外主要从事房车游艇配套产品和水上休闲运动产品的研发、设计、生产和销售。

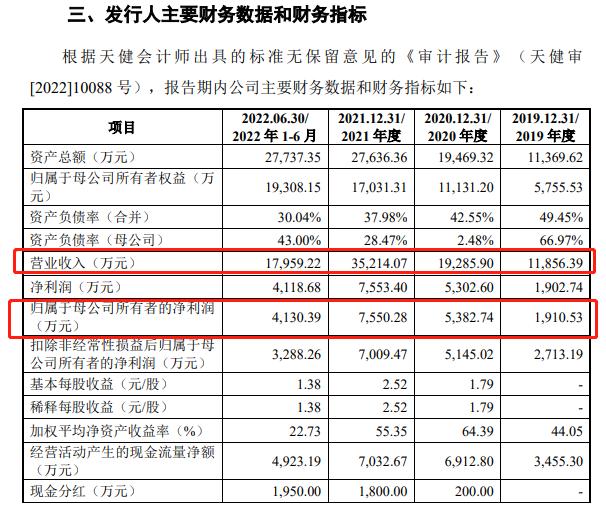

2019-2021年及2022年上半年,渡远户外的营业收入分别为1.19亿元、1.93亿元、3.52亿元、1.80亿元,归母净利润分别为1910.53万元、5382.74万元、7550.28万元、4130.39万元。

(来源:渡远户外招股书)

渡远户外此次拟发行股票不超过1000万股,拟募集资金4.63亿元,将用于水上运动用品和房车、游艇配套产品扩产项目(2.50亿元)、研发中心升级建设项目(1.48亿元)、补充流动资金(0.65亿元)。

境外营收占比高

渡远户外房车游艇配套产品主要以小微型水泵为主,其他包括便携油桶、游艇房车专用马桶等产品;水上休闲运动产品主要包括皮划艇、桨板,其他包括船桨等配套产品。

渡远户外主要收入来源于房车游艇配套产品,该产品2019-2021年及2022年上半年的营业收入分别为0.89亿元、1.50亿元、2.21亿元、1.13亿元,占主营业务收入的比例分别为75.04%、78.47%、63.36%、63.64%。

渡远户外的营业收入高度依赖境外市场。

2019-2021年及2022年上半年,渡远户外境外地区收入分别为0.94亿元、1.58亿元、2.87亿元、1.54亿元,占主营业务收入的比例分别为79.58%、82.84%、82.37%、86.39%,同期可比公司平均数分别为36.28%、43.47%、41.95%、76.67%。

渡远户外表示,其产品所在的房车游艇配套产品和水上休闲运动产品的细分领域,境外市场需求相对较大。

以房车游艇配套产品为例,房车游艇在欧美等发达国家历史悠久,销量、保有量及用户群体均处于世界前列,因此该等地区对房车游艇配套产品的需求也较大。

境外收入占比较高,使得渡远户外面临更多风险。

渡远户外表示,其出口方式以FOB为主,虽然FOB模式下,无需承担运费,但是,若未来海运市场价格仍持续上升或处于高位,导致海外客户终端销售价格过高亦或是抑制其订货需求,将对该公司海外市场销售产生不利影响。

渡远户外同时表示,集装箱紧缺等因素导致海运周期延长,亦将影响出口销售,降低存货周转速度,提高营运资金成本。

偿债能力承压 研发费用率逐年下滑

偿债能力方面,截至2019年末、2020年末、2021年末、2022年上半年末,渡远户外流动比率分别为1.32倍、1.47倍、1.63倍、1.81倍,同期可比公司行业平均值分别为2.25倍、2.21倍、2.77倍、2.84倍。

截至2019年末、2020年末、2021年末、2022年上半年末,渡远户外速动比率分别为0.84倍、0.97倍、0.84倍、1.09倍,同期可比公司行业平均值分别为1.70倍、1.62倍、1.82倍、1.83倍。

近几年来,渡远户外合并口径资产负债率逐年下滑,母公司口径变动较大。

截至2019年末、2020年末、2021年末、2022年上半年末,渡远户外资产负债率(合并)分别为49.45%、42.55%、37.98%、30.04%,同期可比公司行业平均分别为36.26%、36.78%、39.30%、39.59%。

而截至2019年末、2020年末、2021年末、2022年上半年末,渡远户外母公司的资产负债率分别为66.97%、2.48%、28.47%、43.00%。

2019-2021年及2022年上半年,渡远户外的销售费用率分别为7.68%、3.80%、2.93%、3.00%,同期可比公司行业平均数分别为12.36%、7.26%、6.21%、6.64%。

渡远户外表示,该公司以境外销售为主,主要客户群较为稳定,新增客户主要通过网络、展会等渠道接洽,故销售人员以内勤工作为主且较为精简,因此销售人员薪酬整体占比较低且产生的办公差旅费等支出也较少。

渡远户外研发费用率逐年下滑。

2019-2021年及2022年上半年,渡远户外的研发费用分别为487.53万元、922.73万元、1324.24万元、661.68 万元,占营业收入的比例分别为4.11%、4.78%、3.76%、3.68%。

具体来看,2019-2021年及2022年上半年,渡远户外职工薪酬分别为225.73万元、366.12万元、585.05万元、333.20万元,占研发费用的比例分别为46.30%、39.68%、44.18%、50.36%。

(本文仅供参考,不构成投资建议,据此操作风险自担)