作者:牛冬梅

来源:IPO参考(ID:IPOCIA)

2023年5月10日,喜相逢第七次递表港交所。

2019年12月31日起,喜相逢七度闯关,但却面临缺乏行业竞争力,造血困难,这一次能够成功吗?

毛利率下滑 资产负债率高位运行

招股书显示,喜相逢主要从事汽车零售、融资以及汽车相关服务,以2022年直接融资租赁的交易量和零售汽车融资租赁的交易量计算,喜相逢在这两大业务板块的市占率分别为4.1%、0.7%,行业排名分别为第4位和第19位。

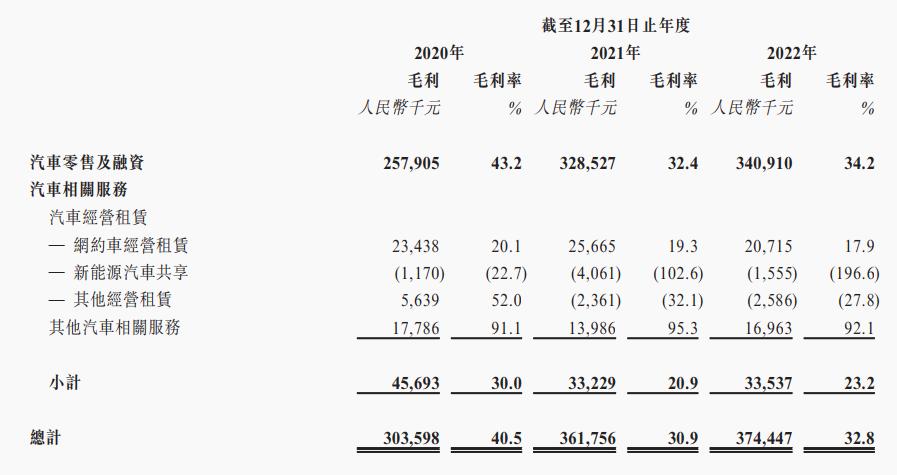

2020-2022年,喜相逢营业收入分别为7.50亿元、11.71亿元、11.42亿元,营业利润分别为1.30亿元、1.61亿元、2.35亿元;毛利率分别为40.5%、30.9%、32.8%。

从收入结构来看,喜相逢汽车销售及融资业务在总营收中的占比不断提升,截至2022年末已增至87.4%。2020-2022年,融资租赁项下已售新车数目分别为3901辆、7375辆及7153辆,新订立融资租赁协议数目分别为7859份、11308份、12754份。

喜相逢汽车相关服务主要指汽车经营租赁及其他汽车相关服务中获取收益。2020-2022年,喜相逢网约车经营租赁实现收入分别为1.17亿元、1.33亿元、1.16亿元,为该项业务的主要收入来源;网约车的平均出租率分別约为78.8%、90.7%、85.0%,有下滑趋势。

截至2022年末,喜相逢分别拥有43家和9家提供乘用车和网约车的销售网点,以及18家同时提供乘用车和网约车的销售网点。此外,喜相逢还计划在2年内新增开设11间销售网点。

数据来源:喜相逢招股书

在喜相逢的几大核心业务中,汽车零售及融资的毛利率大幅波动,导致整体毛利率也大幅波动,且除其他汽车相关服务(主要是保险业务)的毛利率保持较高水平外,其他业务均表现不佳,尤其是新能源汽车共享和其他经营租赁业务在2021年、2022年已经出现了毛亏。

由于行业特性,喜相逢属于重资产运营企业,其资产负债率长期在高位运行,2020-2022年,资产负债率分别为74.0%、74.8%、75.1%,呈上升趋势。

融资租赁行业属于资金密集型行业,净利差决定着公司的盈利空间。2020-2022年,喜相逢未偿还借贷总额的加权平均实际年利率分别为8.5%、8.5%、8.6%,而融资租赁应收款项的平均回报率分别为22.3%、20.4%、19.0%,呈下滑趋势,表明净利差在缩小。

“造血”能力趋弱 喜相逢竞争力不足

作为重资产运营公司,现金流的稳定性对公司开展正常经营活动至关重要。从喜相逢的运营模式来看,其“造血”能力堪忧。

零售汽车融资租赁公司收取的平均实际年利率反映平均定价,其主要受资金成本、风险管理成本、运营成本及利润率影响。根据灼识咨询的资料,2021年,中国零售汽车融资租赁公司收取的实际年利率介乎8%至20%,喜相逢于2021年新订立融资租赁协议收取的平均实际年利率19.4%,定价相对较高。

据招股书,2020-2022年,喜相逢向新订融资租赁协议收取的平均实际年利率分别为20.5%、19.4%、18.5%,呈下滑趋势。喜相逢的经营模式是“先买车再卖车”,业务主要集中在二线、三线及以下城市,由于终端客户的抗风险能力较弱,面临着较大的回款压力。

此外,从整体来看,喜相逢的平均实际年利率仍处于相对高位,随着未来行业竞争的加剧或有进一步下行的可能。

经营融资租赁业务需要喜相逢承担购入汽车存货后及将汽车出售予客户之前的保险费用,汽车的存货规模势必会影响公司的现金流稳定性。2020年末、2021年末、2022年末,喜相逢的存货成本分别为3.06亿元、6.33亿元、5.96亿元,分别占相应年度收益成本总额的68.6%、78.2%、77.6%。同期,喜相逢汽车融资租赁业务的平均存货周转日数为96天、54天、58天,存货周转速度加快。

数据来源:喜相逢招股书

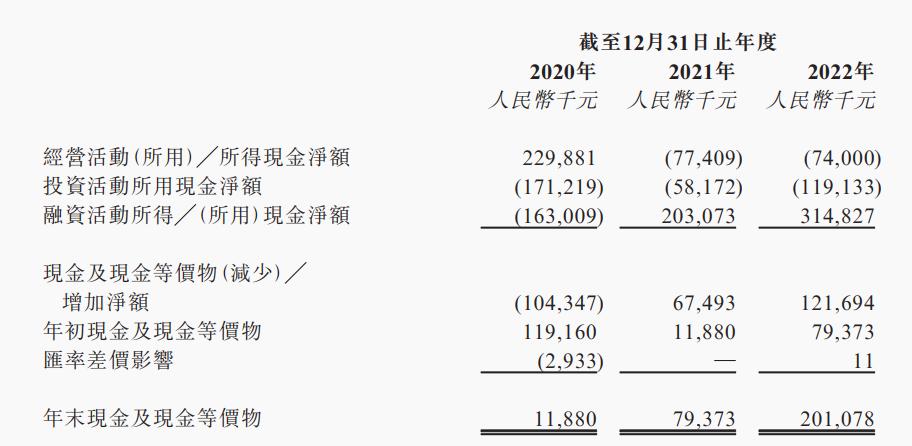

2021年和2022年,喜相逢经营活动、投资活动所产生的现金净额均为负数,之所以能够实现现金及现金等价物净额为正数,主要是融资活动所得。据招股书,客户根据租期(一般为2-4年)按月支付予融资租赁费用,而新车采购通常通过债务融资安排拨付资金。

由于喜相逢经营活动产生的现金流不足,若未来无法取得额外的融资或市场利率出现不利变动,其业务或会蒙受重大不利影响。与此同时,如果喜相逢资产、负债的到期情况出现严重错配,或将对其流动资金及结付未偿还负债的能力带来不利影响。

纠纷不断 喜相逢诉讼危机何解?

从事汽车融资租赁相关业务不仅面临较大的回款压力和现金流稳定性问题,也很容易招致司法纠纷。喜相逢就曾因未取得《租赁汽车证》的车辆从事租赁经营活动被处罚。

据信用中国的信息,喜相逢2023年的2月、4月被厦门市交通运输综合执法支队罚款,2月还曾因使用未取得《网络预约出租汽车运输证》的车辆,擅自从事或者变相从事网约车经营活动的违法行为被罚款。

对于喜相逢另一大核心业务汽车销售及融资业务来说,在租期结束之前,喜相逢是汽车的法定所有人,这就意味着,若租赁汽车的驾驶人出现交通事故,该公司有可能会面临交通事故责任纠纷。这种情况的发生一般是因为出租人对承租人的认定存在过错,比如承租人没有取得机动车驾驶证,或者承租人是物流企业,而该企业没有取得相应资质或者资质过期。喜相逢若不能有效甄别将会面临潜在的法律风险。

截至5月24日,据中国裁判文书网数据,喜相逢有高达1361条关于融资租赁合同纠纷。这些诉讼中以喜相逢为原告的案件占比较高,多数为追缴租金,还有部分是涉及交通事故的责任认定。在黑猫投诉平台,有不少消费者对喜相逢发起投诉,原因多为不退定金或多扣保险金。

自2018年起,喜相逢就已经开始营运其在线汽车售后市场服务平台,主要包括52车应用程序及52车(商家版),汽车用户可通过此平台联系中国逾500个由第三方汽车售后市场服务提供商营运的汽车售后市场服务据点。但从实际效果来看,其与客户的诉讼纠纷仍大量存在。

业务前景利弊交织

经过数年发展,喜相逢除实现业务多元化外,在业绩上并未实现大的突破,反而面临较大的下行压力,尤其是近年新开拓的网约车租赁业务已经呈萎靡之势。

2018年喜相逢与滴滴合作推出网约车租赁业务,但后者的平台优势未能给公司带来业绩的持续增长。相反,伴随着多地发布网约车市场风险提示,网约车数量已接近饱和的问题愈发突出,加之汽车经营租赁市场增速放缓,喜相逢这一业务面临较大的下行压力。

2020-2022年,喜相逢网约车出租率大幅波动,从2022年一季度的89.0%下降到2023年一季度的68.3%。喜相逢称,于2022年11月及12月新购买的有关网约车经营租赁的897辆新汽车中,有666辆于2023年1月1日尚未完成申请及获得《网络预约出租汽车运输证》,于2023年第一季度并无完全投入运营。

相对来说,喜相逢的汽车销售及融资业务具备更强的韧性,客户主要为中国二线城市、三线及以下城市寻求非豪华车型的个人,避开了与定位一线城市竞争者的正面竞争,还可以通过差异化策略拓展业务。截至2022年末,喜相逢在中国24个省及直辖市经营70间销售网点。

不过,融资租赁行业具备门槛低、互联网资源整合优势突出等特点,这些对拥有资金优势的互联网企业颇有吸引力。目前,京东、阿里等互联网巨头投资的弹个车、花生好车等平台,在全国范围内大举开设门店,正快速抢滩市场份额。面对更具综合实力的对手,喜相逢也将面临不进则退的市场风险。

与发达国家相比,我国新车及二手车零售汽车融资租赁服务的渗透率较低,随着利好政策的接连落地以及消费者可支配收入的增加,预期2027年这一业务的渗透率将达约5.4%。这对包括喜相逢在内所有相关企业都将是利好。若喜相逢能够加快业务结构优化的步伐,在竞争中打出差异化、提高服务质量,或有望打开业绩增量空间,否则,或将面临业绩下行风险。

(本文仅供参考,不构成投资建议,据此操作风险自担)