胖东来,在消费者心中的标签是什么呢?是憨厚的于东来、是需要代购并代表品质的DL商品、是天花板级别的关怀服务、还是极具幸福感的胖东来员工呢?笔者认为,追逐胖东来的消费者,绝大部分看中的仍是商品的品质,因为胖东来品质标杆的标签已经深深烙印在消费者的心中。

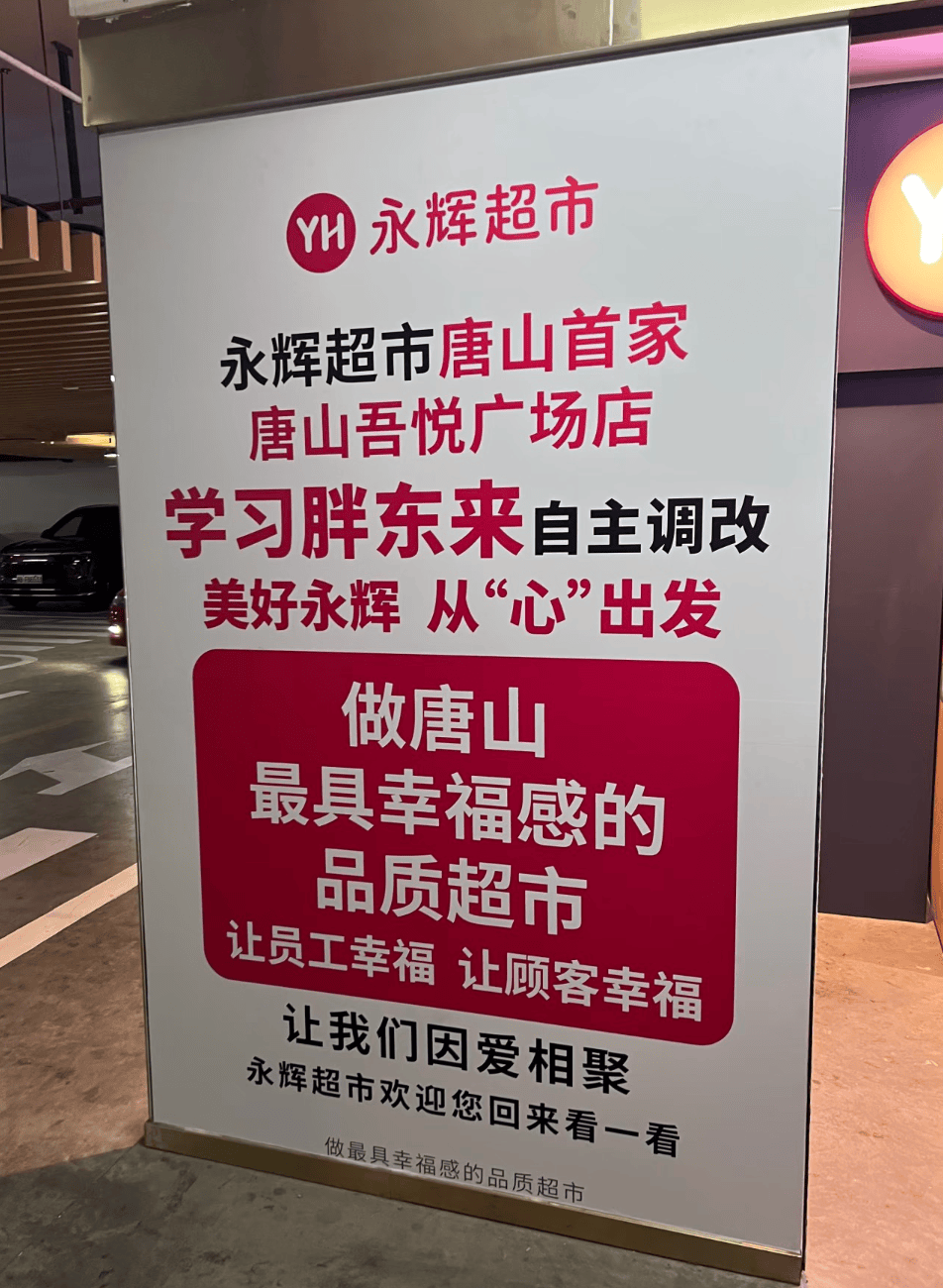

9月5日,唐山吾悦广场“胖改”永辉正式进入到笔者的生活,在开业当天与周末的一天,先后两次前往消费与学习。开业当天上午人满为患,像极了许昌天使城的胖东来超市,门外搭起了限流后的排队走廊。如果是这样一家需要排队才能进入的超市,你还会选择来第二次吗?当然,唐山的永辉并不是许昌的天使城,因为在天使城排队的没几个本地人。开业后的第一个周末,人流量相较“胖改”前确实有明显的增加,但笔者先后两次进入永辉消费的商品绝大部分是来自胖东来自有品牌的商品,其他排队人群的购物车中同样也能看到明显的DL商品。所以,“胖改”后的永辉超市要做到“最具幸福感的品质超市”还需要很长的路要走,因为你并非胖东来。

“胖改”永辉像极了一场资本烟花秀

永辉超市也算是国内大型连锁商超行业中的佼佼者,据永辉超市2017年财报显示,归属于上市公司股东净利润18.17亿元,也是永辉超市近几年中净利润最高的一年。且自2017年开始,每年的全年营收均有较高的同比增长,但净利润开始出现明显下滑。自2021年开始其净利润持续保持亏损,直至2025年上半年,永辉超市净利润为-2.41亿元。五年来,永辉超市已累计亏损高达97.42元。

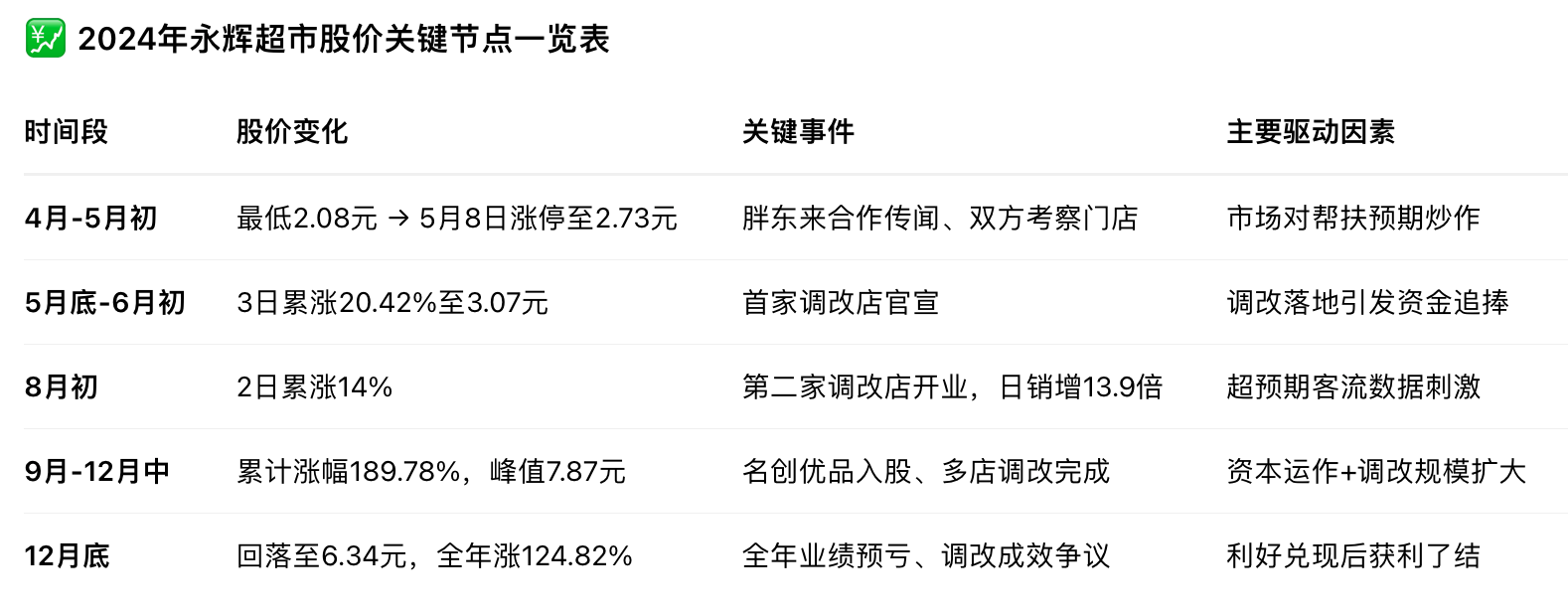

永辉超市起死回生的资本烟花秀。自2024年5月8日,永辉股价因“胖东来帮扶”传闻开始,单日放量涨停(涨幅10%),成交额激增4-5倍,从2.32元/股跳涨至2.73元/股,截至5月底,股价较4月最低点2.08元/股累计反弹超31%。5月底,永辉超市宣布借鉴胖东来商品结构及服务模式,对郑州信万广场店进行首家调改,其股价5月30日至6月3日,连续三日大涨,累计涨幅达20.42%,其中6月3日单日涨停,股价突破3元/股,市场热度推升市值至262亿元。随着8月份郑州第二家调改店的开业,以及9月份名创优品拟以63亿元人民币收购永辉超市29.4%股份开始,上演了“地天板”的走势,单日从跌停拉升至涨停,创三年新高,12月16日股价达年度最高点7.87元/股,较年初最低点涨幅超250%。

烟花再美,终究是灰。“胖改”永辉在全国大面积调改进程进入2025年开始,永辉超市股价开始出现整体下行,据了解,12月下旬股价出现震荡下行,12月31日收盘报6.34元/股,较峰值回落19.4%,截至2025年8月14日,其收盘价已跌到了4.74元/股。相较去年底的最高股价,跌幅将近四成。如此高光绚烂的烟花秀,你是观众,还是清扫灰烬的那个人呢?

“胖改”永辉能否成为不死之身?

定位最具幸福感的品质超市,“胖改”永辉开始从“心”出发。不得不说出发点是好的,也是正确的。但是,从目前已经完成的“胖改”永辉而言,幸福感是什么呢?是不用代购就可以平价购买胖东来自营商品吗?还是善待员工后主动为顾客提供的优质服务呢?还是那些所谓的放大镜、冷柜手套呢?

永辉超市是一家上市公司,与胖东来不同,因为这家企业不以盈利为目的。据悉,“胖改”永辉门店进入稳定期后,客流量开始向熟食、生鲜、肉类等区域聚集,同时网络上出现调改后的永辉虽然主打品质超市,但价格出现偏高的现象,丢失了平价超市的原有印象。

“胖改”永辉的80%的“形似”与20%的“神离”。永辉在调改中明确提出“商品结构与胖东来标准相似度达80%”,并通过引入网红大月饼、DL果汁等胖东来自有品牌吸引客流。然而,这种“拿来主义”忽略了区域消费差异的致命影响。例如,郑州首店直接移植胖东来在许昌的商品体系,导致90%以上商品未适配本地偏好,开业期新鲜感褪去后,复购率骤降;而上海门店通过将海鲜品类扩容、增加避风塘皮皮虾等本地化风味小菜,才实现客流稳定。

更关键的是,胖东来的商品力源于其“自营供应链+中央厨房”的垂直整合模式。胖东来通过自建烘焙工厂、生鲜加工中心和物流基地,将商品从生产到上架的周期压缩至12小时以内,且毛利率控制在18%-20%的合理区间。反观永辉,其调改门店虽增加了烘焙、熟食区面积,但仍依赖第三方供应商,导致商品同质化严重且成本难以下降。例如,上海金山万达店的鲜活梭子蟹虽热销,但死蟹打折仍乏人问津,暴露出供应链新鲜度管控的短板。

“胖改”永辉的细节优化与系统能力的割裂。永辉在调改中复制了胖东来的多项“暖心服务”,如提供切丝、切片、绞肉等加工服务,设置免费充电宝、智能血压计等设施,甚至将儿童洗手池水龙头调整至侧面防止溅水。这些细节优化确实提升了顾客体验,但是大部分新生的本地生鲜超市都已将这些服务系列作为标配。

再有,服务体验的可持续性依赖于员工主动性与专业度,而这正是永辉与胖东来的核心差距。胖东来通过“高薪资+高福利+强培训”构建了员工忠诚度:基层员工月薪超4500元,工作时长缩短至8小时,且享有10天带薪年假;同时,胖东来商学院提供系统化服务培训,确保员工能精准响应顾客需求。永辉虽将上海区域员工薪资提升15%-20%,并推行分红制度,但员工留存率与服务质量仍参差不齐。例如,郑州首店在开业三个月后,因员工热情消退导致服务质量下滑,客流锐减至巅峰期的三分之一。

“胖改”永辉的激励制度与文化基因的冲突。胖东来模式的成功,本质上是“以员工为中心”的管理文化与“以顾客为中心”的服务理念的深度融合。于东来曾直言:“胖东来的模式无法复制,因为每个企业的环境、文化和团队都不一样。”这种文化基因体现在决策机制上——胖东来90%的商品采购、门店布局调整由一线员工决定,管理层仅负责战略把控;而永辉仍沿用传统的“总部集权”模式,调改门店的商品结构、服务标准需层层审批,导致本地化响应滞后。

此外,胖东来的“商业地产变现”模式(通过超市引流提升周边物业价值)与永辉的“轻资产扩张”策略存在根本冲突。胖东来在许昌的门店均位于自有物业,且通过超市业务带动周边商铺租金上涨,形成“商超+地产”的盈利闭环;而永辉的门店以租赁为主,调改投入难以通过物业增值回收,进一步加剧了财务压力。总之一句话,永辉超市是一家上市公司。

结语:

永辉的“胖改”实验,本质上是传统商超在电商冲击与消费升级双重压力下的自救尝试。从财报数据看,这场变革尚未走出“阵痛期”;从模式复制看,永辉仍停留在“形似”阶段,未触及胖东来的核心价值。然而,零售行业的转型从来不是一蹴而就的——山姆会员店用了20年构建供应链壁垒,Costco通过会员制沉淀用户忠诚度,胖东来则用30年打磨服务细节。

对于永辉而言,真正的破局之道不在于盲目复制标杆,而在于回归零售的本质:用合适的商品满足目标客群的真实需求,用优质的服务提升顾客的复购意愿,用高效的运营降低供应链成本。正如永辉副总裁王守诚所言:“现在永辉就像一辆刚刚组建起来的车,未来能跑多远,取决于司机的专业度与耐心。”在这场没有终点的转型马拉松中,唯有坚持长期主义,才能在行业变革中找到属于自己的答案。