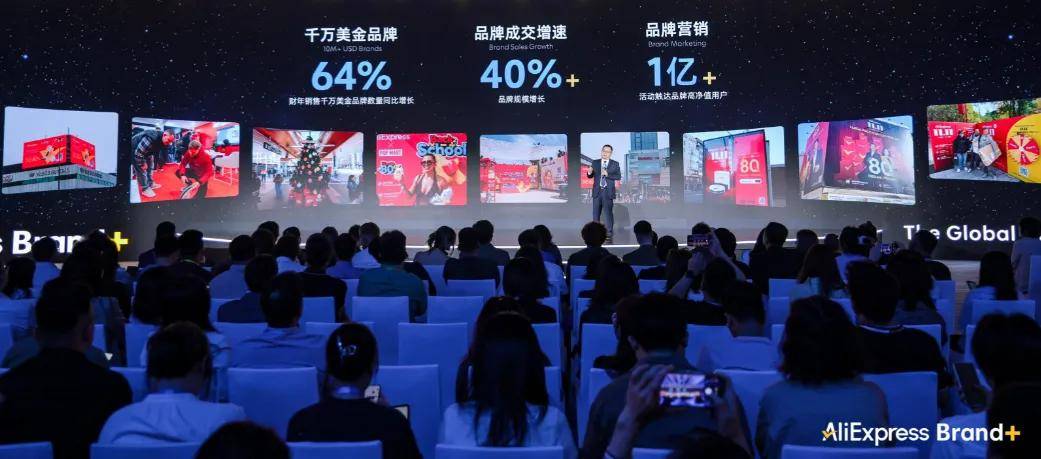

2026年4月15日,深圳,几乎聚齐了老外最熟悉的中国品牌。小米、追觅、宇树科技等等,在座的不少都是这个级别的中国品牌。媒体说这些品牌每年海外销售额超过一万亿人民币,几乎就是中国品牌出海的半壁江山。

而这天他们受邀来到峰会现场,要给跨境电商这个行业做一次充分沟通。

现场还有半数演讲嘉宾来自海外,比如欧洲市场的行业代表,国际物流巨头的区域负责人,还有在TikTok和YouTube上拥有众多粉丝的海外网红。

这些人都有一肚子话想说,台下坐着各行各业的中国老板,大家都想知道海外市场即将会发生什么,以及,这场峰会的主办方【阿里速卖通】能帮大家一起做一件什么样的大事。

速卖通的目标其实很简单:这是一次战略宣示,宣告它不再满足于只是一条卖货的通道,更是要成为中国品牌海外数字化转型的新主场。

怎么理解这个“新主场”?速卖通又凭什么让这些雄心勃勃的老板们、让挑剔的海外消费者相信它呢?

1

算一笔成本账,你就能理解一场品牌迁移潮

任何商业决策的底层逻辑,都是算账。算不清楚账,故事讲得再好也没用。

过去十年,亚马逊在中国卖家心中几乎等同于出海本身。它在事实上构建了全球最完善的履约网络,培养了海外消费者的购物习惯,也确实成就了一批又一批中国卖家。但这个体系的成本结构,正在变得越来越沉重。

亚马逊的佣金普遍在15%到20%之间,而据入驻品牌亲自测算,速卖通的佣金在5%到10%之间。亚马逊的广告竞价也连年攀升,有卖家反映说大促期间的广告单次点击成本同比上涨超过三成。更致命的是,亚马逊的平台机制天然弱化品牌识别——消费者搜的是产品关键词,而不是品牌名。所以品牌方每一次成交,几乎都要重新支付一次流量成本。大量卖家的净利润率,已经从几年前的30%左右,滑落至10%以内。

账本不会说谎。当利润被不断蚕食,商家就会用脚投票。

深圳清洁家电品牌ILIFE,曾经是亚马逊的忠实玩家。但2025年海外双11期间,它在速卖通的销售额同比增长130%,首次超过了亚马逊。ILIFE总经理给出了一个极其具体的成本拆解:在速卖通上的整体成本约为亚马逊的一半——佣金低约10个百分点,人力投入不到一半,售后率也更低。“达成同样的销量,成本只有一半。”在ILIFE的仓库里,堆满了发往速卖通平台的货物,占比高达七成。

同样的故事发生在二轮电动车赛道。英格威ENGWE,长期位居亚马逊欧洲站销量第一,是名副其实的二轮电车王。但2025年,他们开始大规模转向速卖通。原因是速卖通的小二不是来催着备货的——从年初起,速卖通团队多次拜访英格威深圳总部,不是走走过场,而是带着一整套方案上门:海外网红合作、当地市场资源、物流定制方案,一项一项讲清楚。“我感觉他们不是来要货的,是真正来帮我们出海做生意的。”英格威的负责人这样说。结果呢?连续三个月三位数增长,黑五期间整个二轮电动车行业在速卖通上销量暴涨40倍。

成本优势最终会传导到消费端,引发用户的结构性迁移。英国调研机构Censuswide对1500名消费者的调查显示,超过三分之一的消费者会选择速卖通而不是亚马逊,理由高度一致:同样品质的品牌商品,速卖通上更便宜。

波兰的数据更极端——一项针对700名用户的调研表明,有65%的人宁愿在速卖通买扫地机。“同款产品,价格更优,服务也不赖。”这不是消费者的偏见,这是市场给出的真实评价。ILIFE在波兰一年销售额突破千万美金。

2025年黑五开卖首日,应用分析平台Sensor Tower的数据显示,速卖通在欧洲的下载量超越了亚马逊。海外双11期间,超过300个品牌在速卖通的销售额达到亚马逊的两倍以上,百万美金级品牌数量同比增长80%。

这些数字背后,是一场静悄悄的品牌大迁徙。调研机构AMZ123针对广东产业带的一项调研给出了一个惊人的比例:87%的亚马逊卖家,已经将速卖通列为品牌出海的第二增长曲线。注意,不是备选,不是尝试,而是已经发生的第二增长曲线——他们已经在用真金白银投票,把一部分甚至大部分生意,从亚马逊搬到了速卖通。

所以,是的,峰会现场的老板们,从这些真实的数据上已经能确信,速卖通就是中国品牌与老外消费者们之间的最牛担保人。

2

从卖货到建牌,背后是阿里十五年方法论的一次全球化复刻

当然,成本只是故事的一小部分。事实上速卖通真正的护城河,远比成本优势深得多。

它正在做一件中国互联网历史上从未有人做过的事:那就是把阿里在中国市场打磨了十五年的品牌赋能方法论,系统地、完整地、规模化地输出到全球。简单说,就是让海外版的天猫服务,成为每一个中国出海品牌的标配。

为了实现这个目标,速卖通今年在组织上做了一个关键动作:成立专门的Brand+项目组,拉通供给、营销、海外市场等多个内部团队,核心成员紧密作战。项目组根据商品特性、成交规模、品牌基础等维度,拉出了一张重点品牌名单,目标只有一个——“逐个拜访,全部加入”。

这套方法论,至少能在三个方面把这场大战彻底打爆。

第一,是基础设施的本地化——这关系到品牌的成本。

品牌出海最头疼的问题是什么?不是产品不好,不是价格不优,而是到了海外,物流慢、退货难、售后没人管。速卖通的海外托管服务,现在已经覆盖近30个国家。商家只需要把商品备入海外仓,剩下的营销、运营、履约,全部由平台接手。

过去一年,海外托管商家的GMV增长了10倍。在家具、家电这些大件品类里,超过一半的成交额来自海外托管。核心市场的3日达、本地退货服务,正在把“中国品牌”和“本地品牌”在消费者心中的体验差距,压缩到几乎为零。

第二,是营销能力的生态化——这关系到品牌的增长。

速卖通不再只是给品牌一个货架,而是把整个海外营销资源池打开了。线下的公交站广告、地铁投放、快闪店、音乐节——这些以往只有国际大牌才玩得起的资源,现在速卖通帮中国品牌打包对接。

泡泡玛特在西班牙著名音乐节上亮相,现场被年轻人围得水泄不通。李宁在伦敦市中心联合比亚迪、海底捞一起炸街,印着中国品牌logo的比亚迪电动车在地标区域巡游三天。线上更不用说——速卖通甚至把海外网红请到中国,做反向直播。泡泡玛特那场专场直播,全球24万人涌进直播间,Labubu等热门IP一上架就被秒空,弹幕里英语、西班牙语、阿拉伯语混成一片。有消费者在评论区感叹:Labubu在全世界都很难抢,居然在速卖通上也能买到官方正品。

更关键的是,速卖通为Brand+品牌提供月度甚至季度的“诊断报告”,而且是上门讲解——“要像当年天猫一样去服务品牌。”

第三,是品牌成长的系统化——这关系到品牌在海外的长远。

从新品首发到“超级品牌日”,从类似天猫小黑盒的定制化营销到正品认证、包邮与价保机制,速卖通打通了品牌从入驻、上新到爆发的全周期通路。Rokid选择在速卖通全球独家首发其AR Spatial眼镜,而不是亚马逊或独立站,原因是“速卖通是目前所有跨境平台中对品牌支持做得最好的,还有专门的百亿补贴品牌出海计划”。

Rokid国际事业负责人说得很直接:“我们看到了AR眼镜在速卖通上爆发的趋势,而且速卖通覆盖全球市场,可以有效补全我们的海外布局。”结果呢?这款定价648美元、被视为苹果Vision Pro平替的产品,在速卖通上卖爆了。

安克创新的割草机器人也是一个典型例子。这款产品在CES 2025上刚刚亮相,随后就在速卖通全球首发,通过海外托管模式销售。在德国一个国家,短短一周销售额就突破1万美金。整个园林工具类目在速卖通上同比增长超过50%,其中割草机器人暴涨153%。全球割草机器人市场正处在爆发前夜,预计到2029年规模将接近40亿美元,而速卖通正在成为中国厂商切入这个赛道的第一站。

小米的案例,可能是最有说服力的一个。小米在欧洲市场的市占率已经稳居前列,但高端化始终面临一道坎——怎么让欧洲消费者把小米和高端联系在一起,而不仅仅是性价比。这个坎,靠卖货是迈不过去的,需要系统化的品牌运营。2026年1月,小米国际正式加入速卖通的“超级品牌出海计划”。速卖通为小米量身打造了专属的Brand+频道,配合本地语言的内容创作、联合营销活动,以及覆盖欧洲主要国家的仓配网络。小米集团高级副总裁、国际部总裁曾学忠的表态没有任何模棱两可:“速卖通已经成为小米出海首要阵地。”黑五大促期间,小米手机POCO F8系列以200万美元的销售额成为速卖通TOP1新品,小米电视拿下欧洲市场电视类目第一名。

还有一个更精致的品牌,故事同样精彩。THINKRIDER智骑,创始人2008年从淘宝代销自行车配件起家,2015年推出自有品牌。2024年,他们用一款千元级智能骑行台搅动了原本被国外品牌垄断的高端市场。

但他们的野心不止于国内。创始人算了一笔账:国外品牌卖1000美元的智能骑行台,他们能做到品质接近,价格只要三分之一。于是他们重押速卖通,数千台产品发往海外仓。2025年速卖通3月大促,THINKRIDER X2 Max面向海外首发,销量同比增长31倍,多个市场直接脱销。他们的目标是:在速卖通先拿下一个小目标。

这些案例放在一起,勾勒出一条清晰的脉络:速卖通正在从卖货平台进化为品牌孵化器。它的目标不再停留在帮品牌多卖几件货,而是和品牌一样雄心勃勃,要帮品牌在海外建立一套完整的运营体系——从物流到营销,从新品首发到品牌日,从数据分析到本地化内容。

而这套体系,正是阿里在中国市场花了十五年、烧了数千亿、踩了无数坑才打磨出来的核心能力。现在,它要被复刻到全球。

3

跨境电商进入品牌红利时代,速卖通站在两个世界的正中间

要理解速卖通这一轮战略升级的份量,不能只看它自己,还要看整个行业的棋盘正在发生什么变化。

过去两年,跨境电商的关键词可以概括为两个字:渡劫。关税政策反复横跳,海外监管持续加码,生成式AI加速渗透——三股力量几乎在同一时间重塑了行业的底层逻辑。曾经靠低价、直邮小包和流量红利野蛮生长的出海四小龙,被迫集体踩下刹车。故事从效率变成了合规,从速度变成了本地化,从卖货变成了品牌化。

单纯的价格竞争,正在让位于品牌竞争。这不是谁的主观愿望,而是生存压力逼出来的必然选择。

在这个大变局中,几家头部平台走出了截然不同的路径。

拼多多旗下的Temu,最初以极致低价横扫市场,但2026年说下一阶段要All in中国供应链的高质量、品牌化,成立新拼姆,深入产业带,从零开始孵化自有品牌。京东的Joybuy选择了另一条路。他们在欧洲复刻了国内的重资产模式,自建超60个仓库,收购当地零售巨头获得超1000家线下门店。

而速卖通的选择,是三者中差异化最明显的一个——品牌赋能的平台。它是出海四小龙中唯一设立了专职品牌服务团队的平台。它的核心角色不是自己下场做品牌,也不是只提供一个流量入口,而是做连接器:把阿里的品牌方法论、海外的基础设施资源、中国品牌的优质供给,三者拧在一起,形成一个正向循环的生态。

这个生态位的独特性在于:它既不需要像新拼姆那样从零造牌,也不需要像京东那样做重资产。它用一套已经被验证的方法论,吸引那些已经有产品力、有供应链、只缺海外系统化运营能力的中国品牌。而这些品牌,恰恰是中国制造业中最有价值的那部分——它们不缺品质,不缺创新,缺的只是一个能帮它们在海外立住的伙伴。

2026年初,荣耀、倍思、努比亚等超过50家头部品牌在深圳集体签约速卖通。这些签约不是孤立的招商行为,而是一个系统性趋势的缩影:中国品牌正在重新评估自己的出海渠道策略,而速卖通正在成为那个被越来越多品牌放在首位的选项。

所以在峰会现场,更像是一场出海版本的天猫TopTalk,大家坐在一起,不是来听速卖通画饼的,而是来确认一件事:这个平台,到底能不能帮我在海外把品牌做得更成功,而不仅仅是卖出货品。

答案已经越来越清晰。

对于正在寻求出海新主场的中国品牌来说,今天的抉择比任何时候都更关键。亚马逊的成本结构正在挤压利润空间,新兴平台还在摸索自己的定位,而速卖通已经用一套完整的品牌赋能体系、一系列真实的增长案例、一组扎实的成本数据,证明了自己有能力成为那个全新增长曲线的可靠担保人。

2026年的跨境电商,已不是要不要出海的问题,而是从哪里出海、怎么样出海的选择题。当87%的亚马逊卖家已经把目光转向速卖通,当小米、荣耀、泡泡玛特、宇树科技这些不同赛道的头部品牌相继站队,当这场闭门峰会能集结中国品牌出海的半壁江山——答案,已经不言自明。

速卖通,已经成为中国品牌出海的必选项。从这场峰会开始,所有人都将迎来一次跨境电商的历史性转折。真正的大戏,开幕了。